こんな悩みはありませんか?

- 所得税の計算方法が知りたい

- 年末調整が何なのか知りたい

- 年収は103万円以内に抑えた方が良いの?

年末調整をするには、所得税の知識が欠かせません。

普通に生活をしていると所得税をいくら払っているか、あまり気にしないかもしれませんが、現実に、給料から所得税や住民税、保険料が引かれた金額が、実際にもらえる手取り金額です。

この記事では、所得税の計算方法を説明します。所得税の知識を身に付けて、節税に繋げてみましょう!

目次

所得税とは

所得税とは個人の所得にかかる税金で、1月1日から12月31日までの1年間全ての所得から所得控除を引いた金額にかかる税金です。

所得や所得控除については次章で詳しく解説します。

サラリーマンの所得税は、会社が毎月の給料から支払っており、これを源泉徴収といいます。

会社が計算して自動的に税金を支払ってくれるので、一見すると源泉徴収は楽だし便利な仕組みですが、場合によっては所得税を必要以上に支払い過ぎている場合があります。

支払い過ぎた所得税は、年末調整をすることで返ってくる場合があります。

これは名前の通り、毎年の年末に所定の手続きを踏むため、年末調整と呼ばれます。

多くの会社では、11月~12月頃になると「年末調整書類」の提出が求められ、その書類を提出することで年末調整することができます。

さらに詳しく!

年末調整が必要な理由として、所得税は「その年1月1日から12月31日までの所得」に対して課税される税金であるのに対し、源泉徴収は毎月の給与から天引きして納付します。

つまり、源泉徴収では、年間所得が確定していないままの段階で、先に納税をしている状態であり、年末調整では、年間を通じて発生した過不足を調整します。

所得税の適用範囲

所得税とは収入のある方全員にかかるわけではありません。あまりにも収入の少ない人から税金を徴収すると、生活に影響が出てしまうからです。

所得が給与所得のみで、その金額が103万円以下の方は所得税を支払う必要はありません。

また所得が公的年金のみで、その金額が108万円以下(65歳未満)または158万円以下(65歳以上)の方も対象外です。

所得税の計算の仕方

それでは早速、所得税の計算の仕方を勉強していきましょう。

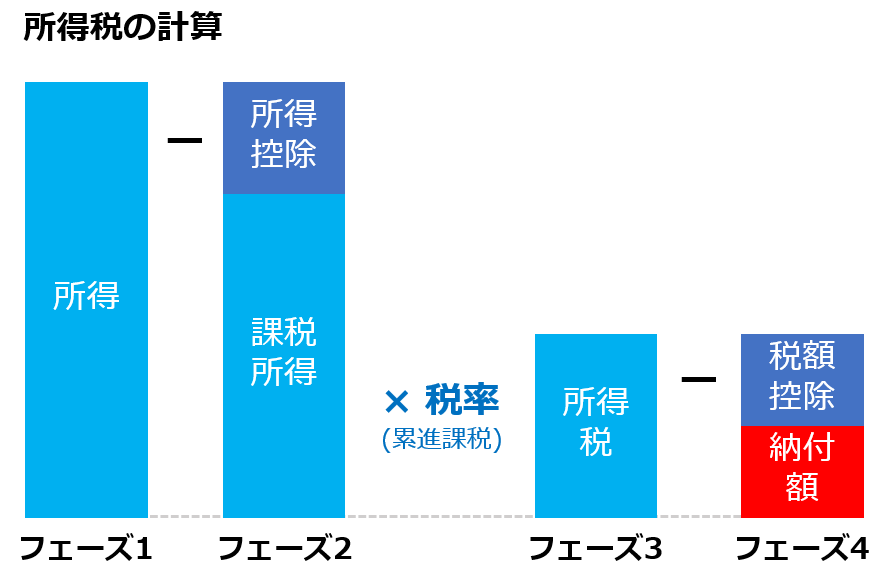

所得税の納付額の計算方法を簡単に図解すると、図のように大きく分けて4つのフェーズになります。

厳密にいえば、もっと複雑ですが、所得税の全体的な概要をつかむには、図の流れでとらえて問題ありません。

まず最初のフェーズ1は、所得を求めるフェーズです。

次にフェーズ2は、求めた所得から所得控除を引いて、課税所得を求めます。

課税所得とは、その名の通り所得税を計算するもととなる所得です。

フェーズ3では、課税所得に対して、税率を掛けることで所得税を求めます。

最後に、フェーズ4で、所得税から税額控除を差し引いて納付額が確定します。

所得税納付額の計算

納付額 = ( 所得 - 所得控除 ) × 税率 - 税額控除

フェーズ1 所得の計算

まずは所得額の計算です。一般に所得が給与所得のみの方が多いので、所得 = 給与所得と認識している人が多いです。

実際には、所得は以下の10種類に区別されます。

- 給与所得:勤務先から受け取る給料や賞与

- 利子所得:預貯金の利子や投資信託の収益の分配

- 配当所得:株主が受け取る配当金

- 不動産所得:土地や建物の貸付から発生する所得

- 事業所得:農業、漁業、製造業、卸売業、小売業、サービス業などの事業から発生する所得

- 退職所得:退職金

- 山林所得:山林を伐採して売ったり、立木のまま受け渡して発生する所得

- 譲渡所得:土地や建物、株式などの資産を譲渡して発生する所得

- 一時所得:懸賞や競馬の払戻金、生命保険の一時金などの一時的な所得

- 雑所得:公的年金、カラオケの印税などの、上記9種類以外の所得

さらに、この所得税は総合課税と分離課税という2種類の納税方法に分けられます。

ここがポイント!

副業を始めたての頃は、おそらく個人事業主として開業もしていないし、ましてや法人登記はしていないでしょう。その場合、副業で得た利益は、多くの場合「雑所得」扱いとなります。

例えば、給与所得が400万円、雑所得が30万円の場合、430万円を総所得と呼びます。

この総所得から所得控除を引いた金額を課税所得と言い、実際に支払う所得税の対象となります。

フェーズ2 課税所得の計算

課税所得の計算は、フェーズ1で求めた所得から所得控除を差し引いた金額です。

所得控除は、以下の14種類があります。

- 雑損控除:災害、盗難、横領などの被害に遭った時に受けられる控除

- 医療費控除:高額な医療費を支払った時に受けられる控除

- 社会保険料控除:社会保険料を支払った時に受けられる控除

- 小規模企業共済等掛金控除:小規模企業共済法に規定された共済契約に基づく掛金等を支払った時に受けられる控除

- 生命保険料控除:生命保険料、介護医療保険料、個人年金保険料を支払った時に受けられる控除

- 地震保険料控除:地震等損害部分の保険料又は掛金を支払った時に受けられる控除

- 寄附金控除:国や地方公共団体に寄付をした時に受けられる控除

- 障害者控除:納税者、配偶者又は扶養親族が所得税法上の障害者に当てはまる時に受けられる控除

- 寡婦控除・ひとり親控除:納税者が一般の寡婦・ひとり親である時に受けられる控除

- 勤労学生控除:納税者が勤労学生である時に受けられる控除

- 配偶者控除:納税者に所得税法上の控除対象配偶者がいる時に受けられる控除

- 配偶者特別控除:配偶者に48万円を超える所得があるため配偶者控除が受けられない時でも、配偶者の所得金額に応じて受けられる控除

- 扶養控除:納税者に所得税法上の控除対象扶養親族がいる時に受けられる控除

- 基礎控除(38万):納税者に一律に適用される控除

これらの控除をうまく利用することで課税所得を減らし、所得税を抑える(節税)ことができます。

例えば、1年間のどこかで病気をして高額な医療費がかかった場合、その支払ったお金を所得から控除できるんだ。

もし課税所得が400万円で、医療費が250万円だった場合、源泉徴収で400万円ぶんの所得税を納めてしまっているけど、本来は400万円-250万円の150万円ぶんの所得税を納めるだけでいいんだ!

フェーズ3 所得税の計算

所得税の計算は、フェーズ2で求めた課税所得に税率を掛けることで計算できます。

日本では給与所得などの所得にかかる税率は、累進課税制度を採用しており、所得が増えるほど税率も上がります。これは所得差による不平等性を解消するためです。

以下の表は所得税の速算表です。所得によって税率が5%から45%と大きな差があることがわかります。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

ここに注意!

上記の表でででくる「控除額」は、所得控除や税額控除とは別物なので注意してください。

この「控除額」は、累進課税で税率が上がった時に、税率を不平等性を調整するために設定された控除です。詳しくは後述します。

では実際に所得税の計算をしてみましょう。

Aさん

課税所得:330万円

表から税率は10%とわかります。

所得税 = 330 × 10% = 33(万円)

Bさん

課税所得:340万円

税率は20%です。

所得税 = 340 × 20% = 68(万円)

このような計算方法を単純累進課税方式と言います。この方法をとると上記のように、課税所得がわずかな差でも納税額に大きな差が出てしまいます。

この差を埋めるために日本では超過累進課税方式が採用されています。超過累進課税とは所得が一定額以上になったら、その超過分に対してより高い税率がかかる方式です。この方式に沿って改めて計算してみましょう。

Aさん

課税所得:330万円

まずは330万という数値を所得税の速算表を使って分解します。

330 = 195 + 135

この式に対応する税率を掛けます。

所得税 = (195 × 5%) + (135 × 10%) = 23.25(万円)

同じようにBさんも計算すると

Bさん

課税所得:340万円

340= 195 + 135 + 10

所得税 = (195 × 5%) + (135 × 10%) + (10 × 20%) = 25.25(万円)

AさんとBさんの差は

25.25 – 23.25 = 2(万円)

AさんとBさんを比較すると所得の差が10万円に対し、Bさんが2万円だけ多く所得税を支払っていることがわかります。単純累進課税方式より超過累進課税方式の方が公平なのは一目瞭然ですね。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

それでは控除額を利用して、先ほどと同じ例で、計算してみましょう。

Aさん

課税所得:330万円

この場合は表から控除額は97,500円とわかります。

所得税 = 330 × 10% – 9.75 = 23.25(万円)

先ほどの計算結果と一致しました。

同じようにBさんも計算すると

Bさん

課税所得:340万円

控除額は427,500円です。

所得税 = 340 × 20% – 42.75 = 25.25(万円)

こちらもAさんとBさんを比較すると所得の差が10万円に対し、Bさんが2万円だけ多く所得税を払っていることがわかります。

早見表を使えば、複雑な計算式を使わずに、簡単に所得税を計算することができます。

フェーズ4 所得税納付額の計算

最後に所得税の納付額を計算します。納付額は、フェーズ3で求めた所得税から税額控除を引くことで求められます。

税額控除は課税所得を計算してから直接差し引ける控除です。

先ほど説明した所得控除と混在しがちですが、所得控除は、総所得から差し引いて、そこから所得税を計算するのに対して、税額控除は課税所得を計算してから直接差し引ける控除です。

そのため、税額控除の方が節税効果は大きいケースがほとんどです。

さきほど計算した所得税に対して税額控除を最後に控除することができます。

- 寄附金特別控除:一定の寄附金を支払った際の控除

- 政党等寄附金特別控除:政党・政治団体に寄付した際の控除

- 住宅借入金等特別控除:マイホームを取得、新築した際の控除

- 住宅耐震改修特別控除:耐震改修工事をした際の控除

- 特定増改築借入金控除:住宅ローンで家をバリアフリー・省エネ改修した際の控除

- 外国税額控除:国外所得がある際の控除

- 配当控除:配当を受け取った際の控除(特定口座、申告分離課税を除く)

- 試験研究費税額控除:試験や研究の総額に係る控除

- 雇用者の数が増加した場合の税額控除

- 雇用者給与等支給額が増加した場合の所得税額の特別控除

税額控除は全ての人に該当する訳ではありませんが、マイホームを取得したり、バリアフリー対応した際などは控除できることを覚えておきましょう!

さいごに この記事が30秒で理解できる!

改めて所得税の公式を確認すると

所得税納付額の計算

納付額 = ( 所得 - 所得控除 ) × 税率 - 税額控除

ここまで読んでようやく式の理解ができたかと思います。

初めは所得税と聞いて難しいのではと思ったかもしれませんが、計算方法はとても単純でした。

源泉徴収で所得税を納めすぎている可能性があります。大変かもしれませんが、年末調整をやってみては如何でしょうか?