こんな悩みはありませんか?

- 給与所得について知りたい!

- 給与所得と収入の違いについて知りたい!

- 給与所得控除はいくら控除されるのか知りたい!

あなたは「所得」と「収入」の違いを正しく理解していますか?

税金の計算をするうえで「所得」と「収入」の違いを理解しておくことは非常に重要です。

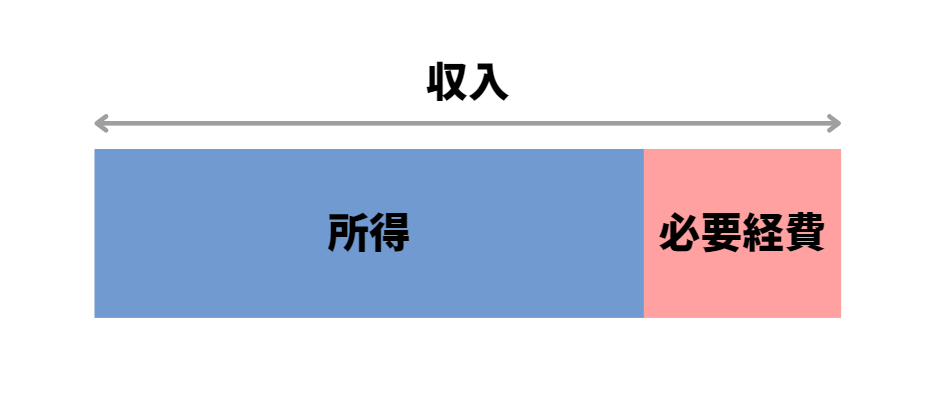

収入とは、会社からもらった給与のことを指します。

店舗を運営している場合は、売り上げが収入となります。

所得とは、収入から必要経費を引いたものです。

サラリーマンの場合は、給与収入から給与所得控除を差し引いた金額となります。

この記事では、「給与所得の概要や計算方法」について解説します。

それでは、本編をどうぞ!

給与所得とは

給与所得とは、勤務先から受ける源泉徴収前の給与や賞与などの収入金額から、給与所得控除の額を差し引いた金額のことを指します。

給与所得の金額 = 収入金額 − 給与所得控除額

所得税額を計算するうえで、この給与所得の情報が必要になってきます。

所得税や所得税率、計算方法についてはこちらの記事で解説しています。

続きを見る

所得税の税率と計算方法を完全理解!年末調整で節税する方法も解説

収入金額

「収入金額」には、金銭で支給されるもの以外に、会社から受けた経済的利益も含まれます。

会社から受けた経済的利益とは、次のような場合を指します。

- 会社の商品などを無償または低価格で譲り受けた場合

- 会社の土地や建物などを無償または低価格で借りた場合

- 会社から金銭を無利息または低金利で借りた場合

給与所得控除

フリーランスの場合は、会社の売上に関わる支出であれば経費にすることができますが、サラリーマンは原則として経費にすることが認められていません。

その代わり給与収入に応じた金額の給与所得控除を受けることができます。

給与所得控除額は、以下の表の通りです。

| 給与収入 | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超え 180万円以下 | 給与収入 × 40% − 10万円 |

| 180万円超え 360万円以下 | 給与収入 × 30% + 8万円 |

| 360万円超え 660万円以下 | 給与収入 × 20% + 44万円 |

| 660万円超え 850万円以下 | 給与収入 × 10% + 110万円 |

| 850万円超え | 195万円 |

給与所得の具体的な計算例を示します。

計算例

給与収入600万円の場合

上記の表で「給与収入が360万円超え660万円以下」に該当するため、「給与収入 × 20% + 44万円」で計算します。

給与所得控除額 = 600万円 × 20% + 44万円 = 164万円

給与所得 = 600万円 − 164万円 = 436万円

給与所得は、436万円となります。

サラリーマンの特定支出控除とは

特定支出控除とは、その年の特定支出の合計額が給与所得控除額の半分の金額を超えた場合に、その超えた金額分を控除できるという制度です。

もっと簡単に説明すると、「仕事のために買ったスーツや書籍、資格取得の費用などが経費にできる」という制度です。

ただし、特定支出控除を受けるためには確定申告が必要で、その際に「給与所得者の特定支出に関する証明書」と「給与所得者の特定支出に関する明細書」の添付をします。

特定支出は、以下の支出が該当します。

- 通勤費:通勤に必要な電車・新幹線・地下鉄・バスなどの定期代

- 旅費:勤務地を離れて職務を遂行するために必要な旅費

- 転居費:会社の辞令による転勤のための引越し費用

- 研修費:会社の職務に必要な技術や知識を得るために受けた講習・研修代

- 資格取得費:会社の職務に直接必要な資格取得のための費用

- 帰宅旅費:単身赴任している場合に自宅と勤務地の間で必要な旅費

- 勤務必要経費:職務上必要だと証明された図書費・衣服費・交際費等

ここに注意!

「勤務必要経費」で経費にできる上限額は65万円です。

それでは具体例を見てみましょう。

計算例

給与収入600万円で、会社の辞令で転勤し、その引っ越し費用が200万円の場合

給与所得控除額 = 164万円

給与所得控除額の半分の金額82万円を超える分が経費にできる

特定支出控除額 = 200万円 − 82万円 = 118万円

給与所得 = 600万円 − 164万円 − 118万円 = 318万円

所得税額の計算方法

ここまでで給与所得の金額は計算できるようになりました。

ここからは給与所得に対する所得税の計算の仕方を解説します。

所得税額は、給与所得から所得控除を差し引いて、一定の税率をかけた金額です。

所得税額 = (給与所得 − 所得控除) × 所得税率 − 控除額

所得控除とは、所得から一定の金額を差し引く制度のことで、控除できる金額が多いほど所得税を抑えることができます。

所得控除には、以下の15種類があります。

給与所得を求めるために必要な給与所得控除は所得控除には含まれないので、間違えないように注意しましょう。

所得税を求めるための税率は以下の表の通りです。所得が多いほど税率が高くなる累進課税制度が採用されています。

| 課税所得 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

それではこれまでの話を踏まえて所得税額の計算の具体例を示します。

計算例

給与収入600万円で、所得控除の合計額が100万円の場合

先ほどの例より

給与所得控除額 = 164万円

給与所得 = 436万円

所得税額 = (436万円 − 100万円) × 20% − 427,500円 = 244,500円

今回は計算を簡単にするために、所得控除の合計額を100万円に設定しましたが、それぞれの所得控除に対して様々な条件や控除額の計算方法があるので、実際の所得税額を求めるのはもう少し複雑です。

まとめこの記事が30秒で理解できる!

給与所得とは、勤務先から受ける源泉徴収前の給与や賞与などの収入金額から、給与所得控除の額を差し引いた金額のことを指します。

サラリーマンには原則として必要経費は認められていませんが、その代わり給与所得控除があります。

給与収入から給与所得控除額を差し引くと給与所得の金額が求められます。

ただし、その年の特定支出の合計額が給与所得控除額の半分の金額を超えた場合に、その超えた金額分を経費として控除できます。

これを特定支出控除と言い、特定支出控除を受けるためには確定申告が必要です。