こんな悩みはありませんか?

- 給与明細書の読み方を教えてほしい

- 支給されている手取り額が正しいか知りたい

給与明細書をみると、毎月の手取額が記載されていますが、健康保険や雇用保険、所得税などかなりの金額が差し引かれていませんか?

額面と比較して手取りがかなり安いのは、基本給や各種手当から保険料などが控除されているからですが、計算方法は意外と知らないのではないでしょうか?

この記事では、給与明細書が読める様に、計算方法を順に解説します。

目次

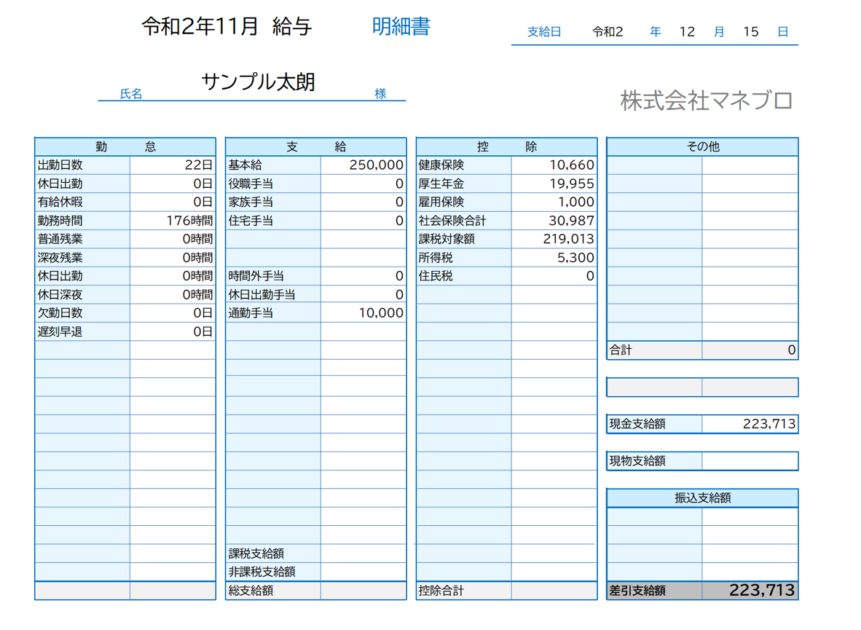

給与明細書の読み方

給与明細書は会社によって書式が違いますが、基本的な構成は「勤怠」「支給額」「控除額」の3つで構成されています。

「勤怠」は、働いた日数、時間が計算されています。残業時間や有給休暇の日数が記載されているので、間違いがないかしっかり確認することが重要です。

「勤怠」の日数や時間を踏まえ「支給額」が決まります。支給額には、労働条件通知書に記載された基本給や、残業手当、交通費(通勤手当)などの金額が計算されています。残業手当は、法律で規定されている範囲もありますが、就業規則で会社ごとに決められているので、相違ないか確認してみてください。

「控除」には、健康保険料、厚生年金保険料、雇用保険料、所得税、住民税などが記載されています。健康保険料、厚生年金保険料、雇用保険料などの保険料は、社員を雇用する法人は加入が義務付けられているため、加入していないことは本来あり得ず、所得税と住民税は、給与から源泉徴収されています。

「控除」に含まれる健康保険料、厚生年金保険料、雇用保険料は、労使折半というルールが制定されているため、保険料の半分を雇用主(会社)が支払い、残りの半分を従業員が支払います。そのため、給与額に応じた保険料を個人で負担することとなっています。

給与明細書の計算方法

給与の計算は、「支給額」の総支給額から、「控除」の社会保険料や税金を差し引いた金額です。計算は5つのステップにわけて行うので、それぞれについて解説します。

STEP1. 課税支給額の計算

勤務表やタイムカードから1ヶ月の労働時間を集計し、課税支給額を計算します。基本給に加え、残業代、深夜残業代、休日出勤代、役職手当、欠勤などが加味されて計算されます。欠勤の場合は、給料が支払われないのが通例です。

課税支給額の計算

課税支給額 = 基本給 + 時間外手当 + 各種手当 (− 欠勤控除等)

時間外手当 = 残業時間 × 1時間あたりの賃金 × 割増率

課税支給額のうち、時間外手当は「時間外」「休日」「深夜」でお金が発生します。

| 種類 | 支払う条件 | 割増率 |

| 時間外 | 法定労働時間(1日8時間・週40時間)を超えた時間 | 25%以上 |

| 時間外労働が限度時間(1ヶ月45時間・1年360時間等)を超えた時間 | 25%以上 | |

| 時間外労働が1ヶ月60時間を超えた時間 | 50%以上 | |

| 休日 | 法定休日(週1日)の勤務時間 | 35%以上 |

| 深夜 | 22時から5時までの勤務時間 | 25%以上 |

1時間あたりの賃金は月給から1ヶ月の所定労働時間を割ると求められます。

さらに詳しく!

欠勤は、労働義務のある日に勤務を全く欠いていることで、給料が支払われる「有給扱い」と異なり、「給料が支払われない休み」を意味します。しかし法律上明確な「欠勤」の定義がないため、雇用主の就業規則や規程において定義されている場合が主です。

STEP2. 非課税支給額の計算

交通費(通勤手当)は、限度額はありますが非課税になります。つまり所得の扱いにならないので、所得税と住民税の課税対象になりません。

例えば、課税支給額25万円で非課税支給額1万円の場合、25万円に対して所得税と住民税がかかります。

通勤費の非課税限度額

| 通勤手段 | 非課税限度額(月) | |

| 電車やバス | 15,000円 | |

| 自動車や自転車 | 通勤距離が片道2㎞未満 | 全額支給 |

| 通勤距離が片道2㎞以上10㎞未満 | 4,200円 | |

| 通勤距離が片道10㎞以上15㎞未満 | 7,100円 | |

| 通勤距離が片道15㎞以上25㎞未満 | 12,900円 | |

| 通勤距離が片道25㎞以上35㎞未満 | 18,700円 | |

| 通勤距離が片道35㎞以上45㎞未満 | 24,400円 | |

| 通勤距離が片道45㎞以上55㎞未満 | 28,000円 | |

| 通勤距離が片道55㎞以上 | 31,600円 | |

STEP3. 社会保険料の計算

次に、社会保険料の計算をします。給与計算で扱う社会保険料は健康保険料、厚生年金保険料、雇用保険料の3種類です。

健康保険料は、全国健康保険協会の「都道府県ごとの保険料額表」の標準報酬により、基本給に各種手当を含めた報酬の月額を1等級(9万8000円)から30等級(62万円)の30等級に区分した「標準報酬月額」をベースに保険料が求められます。毎年4月、5月、6月の平均給与額から標準報酬を算出して、毎月保険料を支払います。

健康保険料は、病気で治療を行う際の医療費を一部肩代わりするための財源となり、保険料を支払うことで保険証が発行されます。

厚生年金保険料は、日本年金機構による保険料額表(令和2年3月分~)を参照することで保険料が求められます。保険料は給与に連動して高くなるため、給与が増えるほど、保険料もあがります。

厚生年金保険は、定年退職後の年金の財源になります。厚生年金は国民年金と比較し年金支給額も高くなるかわりに、毎月の天引き額も高くなります。

雇用保険料は、業種により支払い額が異なり、厚生労働省の「雇用保険料率表」により計算できます。雇用保険料は総支給額に、従業員が負担する保険料率を掛けた金額となります。一般的な業種の雇用保険料率は総支給額の労働者負担が0.3%、事業主負担が0.6%となっています。

雇用保険は、失業したときの失業保険・求職者給付や、労働時の事故などを保証する労災保険の財源となります。

業種により雇用保険の負担額が変わるのは、業種により事故の可能性が変わるためです。建設業などの事故率の高い業種は保険料がたかくなります。

STEP4. 源泉所得税(所得税)の計算

源泉所得税は、会社が従業員の代わりに納める所得税のことです。所得税は1年間の所得額に応じて算出されますが、1年分をまとめて納めることは、大きな負担になります。そのため毎月の給与から天引きされます。

最終的な年収は、残業や休日手当の時間によりかわってしまうので、正確な税額は年末調整により求めますが、毎月源泉徴収される所得税は基本給をベースに算出されます。

源泉所得税の計算は、国税庁のホームページで確認できる「源泉徴収税額表」に、従業員の社会保険料を天引きした後の給与額と扶養親族の数を当てはめて計算します。

住民税は、昨年の課税所得に対して発生します。毎年5月31日までに、会社に「住民税の決定通知書」が市区町村の役所から送付されるので、そこに記載されている「住民税特別徴収額」が毎月の給与から天引きされます。

STEP5. 手取額の計算

手取額は、STEP1.2で計算した総支給額から、STEP3.4で計算した控除額を引いた金額です。

課税支給額の計算

差引支給額(手取額) = 総支給額 − 控除額

控除額 = 社会保険料(健康保険料 + 厚生年金保険料 + 雇用保険料) + 源泉所得税 + 住民税

ここまでの計算内容が基本的な給与明細書の内容です。

さいごに この記事が30秒で理解できる!

給与明細書の手取額を計算するまでには、「勤怠」を基に計算された「支給額」から「控除額」を差し引くことで計算できます。

一見複雑に思えても計算は非常に単純なので、一度自身の給与明細書をみて計算してみては如何でしょうか?