こんな悩みはありませんか?

- 2種類ある所得金額調整控除について知りたい

- 所得金額調整控除の適用条件と控除額について知りたい

- 確定申告書の書き方について知りたい

所得金額調整控除は平成30年度の税制改正により新設された制度で、令和2年分の以降の所得税から適用されます。

所得金額調整控除には「子ども・特別障害者等を有する者等の所得金額調整控除」「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

本記事では、この2種類の所得金額調整控除の適用条件や控除額について解説します。

目次

所得金額調整控除が新設された理由

平成30年度の税制改正で、給与所得控除額と公的年金等控除額が引き下げられました。この引き下げ分を調整する目的で所得金額調整控除が創設されました。それでは税制改正の内容についてもう少し詳しくみていきましょう。

給与所得控除額の引き下げ

まず、給与所得控除額が原則として一律10万円引き下げられました。その代わり、基礎控除額が一律10万円引き上げられたので、控除額はプラマイゼロで納税額も変わりません。ただし、給与所得控除額の上限が220万円から195万円に減少しました。

その結果、給与収入が850万円を超える場合は課税所得が以前より増えるようになり、子どもや特別障害者を有する家庭への増税は影響が大きいので、税負担を軽減する目的で所得金額調整控除が設けられました。

公的年金等控除の引き下げ

公的年金等控除額も原則として一律10万円引き下げられましたが、基礎控除額が10万円引き上げられているので、上記と同様に原則通りであれば納税額は変わりません。

しかし、給与収入と公的年金等の両方の収入がある人は、給与所得控除額と公的年金等控除額の両方の引き下げの影響を受けます。その調整のために所得金額調整控除が設けられました。

子ども・特別障害者等を有する者等の所得金額調整控除

まずは1つ目の子ども・特別障害者等を有する者等の所得金額調整控除の解説をします。

その年の給与収入が850万円を超える人で、以下のいずれかの条件に該当する場合に控除を受けられます。

- 本人が特別障害者である

- 同一生計配偶者が特別障害者である

- 扶養親族が特別障害者である

- 扶養親族が23歳未満である

控除額

控除額は以下の式で算出されます。

控除額 = (給与等の収入金額 − 850万円) × 10%

給与等の収入金額が1,000万円を超える場合は、金額は1,000万円として計算します。

また、この控除は同一生計内のいずれか一方のみの所得者に適用という制限がありません。夫婦ともに給与等の収入金額が850万円を超えていれば、夫婦双方が控除を受けることができます。

控除を受けるための手続き

年末調整で所得金額調整控除を受けるためには、会社に「給与所得者の基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書」を提出する必要があります。「扶養控除等申告書」のみの提出では控除は受けられないので注意しましょう。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

続いて給与所得と年金所得の双方を有する者に対する所得金額調整控除の解説です。

その年分の給与所得控除後の給与等の金額と公的年金等にかかる雑所得の金額がある給与所得者で、その合計額が10万円を超える場合に控除が受けられます。

控除額

控除額は以下の式で算出されます。

控除額 = (給与所得控除後の給与等の金額 + 公的年金等にかかる雑所得の金額) − 10万円

どちらの金額も10万円を超える場合は、金額は10万円として計算します。

また、子ども・特別障害者等を有する者等の所得金額調整控除の適用がある場合は、その適用後の給与所得から控除します。

控除を受けるための手続き

年末調整で控除することができないため、確定申告をする必要があります。

確定申告書への記載方法

年末調整で所得金額調整控除が受けられない場合は、確定申告が必要です。所得金額調整控除は適用されたばかりなので、確定申告書の書き方について解説します。

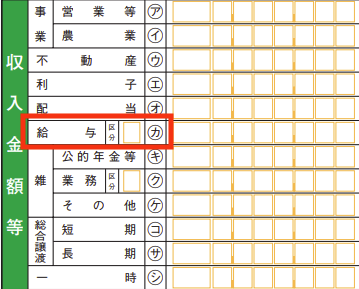

区分欄の記載

所得金額調整控除を受ける場合は、確定申告書第一表の収入金額等の給与「カ」の区分に記載が必要です。

子ども・特別障害者等を有する者等の所得金額調整控除を受ける場合は区分の欄に「1」と記載します。

給与所得と年金所得の双方を有する者に対する所得金額調整控除を受ける場合は区分の欄に「2」と記載します。

両方の控除を受ける場合は区分の欄に「3」と記載します。

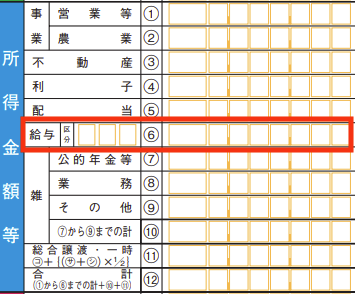

控除後の金額の記載

続いて、控除後の金額の記入です。所得金額等の給与「⑥」の欄に通常の給与所得の金額から所得金額調整控除額を差し引いた金額を記入してください。

控除と聞くと所得金額等の下の欄にある「所得から差し引かれる金額」に記載するのかと思いがちですが、こちらに所得金額調整控除の欄は存在しません。

ちなみに、上記の給与の欄にある区分は「給与所得者の特定支出控除」を適用した場合の番号を記載するので、所得金額調整控除とは関係がありません。

まとめ この記事が30秒で理解できる!

所得金額調整控除は平成30年度の税制改正により新設された制度で、「子ども・特別障害者等を有する者等の所得金額調整控除」「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類があります。

前者は年末調整で控除を受けることができ、後者は確定申告をすることで控除が受けられます。令和2年分の確定申告から控除の適用が始まっているので、対象の方は忘れずに確定申告をしましょう。