こんな悩みはありませんか?

- 大学生アルバイトの103万円の壁、130万円の壁を知りたい

- 扶養控除と勤労学生控除の条件について知りたい

学生アルバイトの場合、年間103万円以内の給与であれば、「扶養控除」の対象となり、税金をかなり抑えることができます。

扶養控除から抜けてしまうと、家族の税金が高くなってしまうので、アルバイトを始めるときには家族で相談すべきでしょう。

この記事では、扶養控除の条件や控除金額、扶養控除を抜けてしまった場合の「勤労学生控除」について解説します。

結論として、扶養控除を使うと最大63万円の控除が受けられるので、使わないと損する家庭がほとんどです。

それでは、本編をどうぞ!

目次

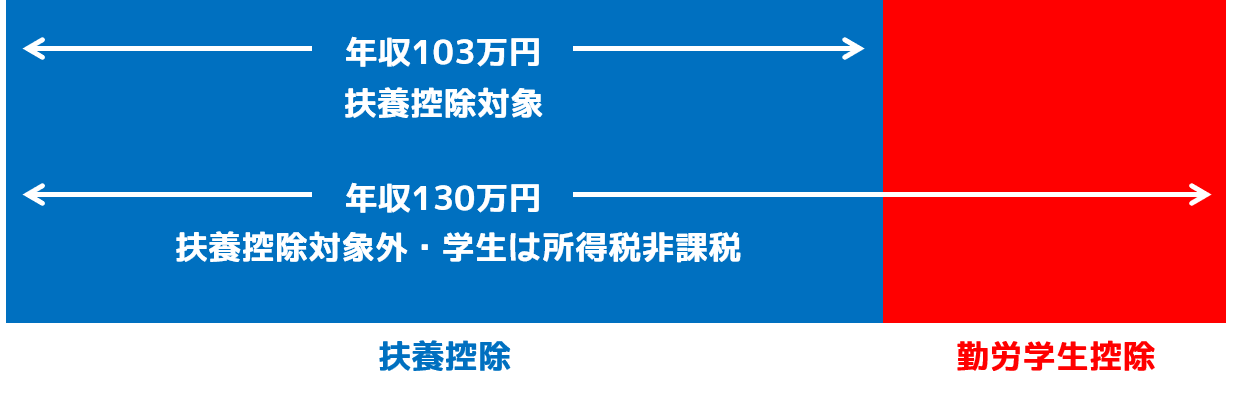

学生アルバイトの103万円の壁と、130万円の壁

学生アルバイトには、103万円の壁と130万円の壁という2つの基準が存在します。

この基準は、税金に関わる基準となるため学生本人も、扶養する親も知っておきましょう。

年収103万円までは、扶養控除の対象となる

学生のアルバイトは、年収103万円までが「扶養控除」の対象です。

「年収103万円の壁」という言葉を聞いたことがあると思いますが、これが扶養控除の対象になるか否かの基準ということです。

年間103万円なので、月間8.5万円程度です。収入が月間で8.5万円周辺の場合は、年収103万円を超える可能性があるので、調整するといいでしょう。

扶養控除を受けると、両親の税金から、38万円か63万円の税金が所得控除されます。

ちなみにこの103万円は、給与所得が受けられる給与所得控除55万円と、誰にでも適用される基礎控除48万円を足した金額です。

年収130万円までは、本人は非課税になる

「年収130万円の壁」という基準も存在します。

年間130万円の壁は、対象者が学生である場合、本人には所得税・住民税がかからない「勤労学生控除」の仕組みが適用されます。

勤労学生控除は、控除額が27万円となるため、103万円に27万円をプラスして130万円までが対象となります。

この場合、扶養控除からは外れてしまいますが、本人は非課税です。

130万円を超えると、所得税と翌年以降は住民税の対象となります。

学生アルバイトの注意点

2社以上から給与を受け取る場合は合算になる

2社以上から給与を受け取る場合は、その2つを合算して年間の給与が決まります。

2社を合算して103万円または130万円を超えてしまうと、扶養控除または勤労学生控除の対象から外れてしまうので注意しましょう。

成果報酬なら48万円が基準となる

アルバイトなどの給与所得ではなく、扶養家族がアフィリエイトやせどり・転売などの給与以外の報酬を得ている場合は、年間48万円まで扶養控除の対象となります。

給与所得の場合は、「基礎控除」48万円+「給与所得控除」55万円の103万円までが扶養控除の対象となりますが、給与所得以外の場合は「給与所得控除」が適用されないため、48万円が条件になります。

また、アルバイトをしながらアフィリエイトなどの別収入がある場合、合計して103万円以内に抑えながら、給与以外の報酬で48万円以内に抑える必要があります。

手渡しのバイト代も対象になる

アルバイト代を手渡しでもらっている場合であっても、企業側は税務書にアルバイト代を支払っている申請をしなければいけません。

そのため、手渡しでアルバイト代をもらっていても給与が発生していることには変わりません。

手渡しだとお金をいくらもらっているか証明を出しづらいので、必ず給与明細を受け取って金額が正しいか確認しましょう。

扶養控除とは

扶養控除は、所得税法上の控除対象扶養親族(子や親)がいる場合に、一定の所得控除が受けられる制度です。

子ども親の年齢により、控除額が異なります。

特に控除額が手厚いのは、子どもが19歳以上22歳以下の大学生の年齢です。

子どもが19歳以上22歳以下の場合、控除額は63万円となり、かなりの所得控除をうけることができます。

一般的に大学は学費が高い傾向にあり、両親の負担は大きくなるため控除額は大きく設定されています。

また、納税者が扶養している人数分の控除が受けられるので、子どもが2人いる場合は倍額の控除が受けられます。

扶養控除を受けるための扶養親族の条件

扶養控除を受けるための扶養親族は、その年の12月31日時点で以下の条件を全て満たす必要があります。

- 配偶者以外の16歳以上の親族(6親等内の血族または3親等内の姻族)であること

- 納税者と生計を一つにしていること

※同居していることが原則ですが、生活の財源が同じであれば別居でも問題ありません - 年間の合計所得金額が48万円以下であること、給与のみの場合は給与収入が103万円以下であること

- 青色申告者の事業専従者(家族従業員)としてその年一度も給与の支払いを受けていないこと、白色申告者の事業専従者でないこと

配偶者がいる場合は扶養控除ではなく、「配偶者控除」か「配偶者特別控除」が適用されます。配偶者控除については以下の記事にまとめています。

-

配偶者控除と配偶者特別控除とは?計算方法や「103万円の壁」を解説!

続きを見る

また、扶養親族が15歳以下の場合、扶養控除の対象ではなく「児童手当」が支給されます。

支給額は子ども一人につき、年齢に応じて月額1万円から1万5千円です。所得限度以上の収入がある家庭では特例給付として5千円が支給されます。

児童手当については、出生時と転入時に市区町村で手続きが必要です。

児童手当認定請求書・印鑑・請求者名義の銀行口座の通帳もしくはキャッシュカードのコピー・申請者の健康保険証のコピー・個人番号(マイナンバー)があれば手続きできます。

扶養控除の控除額

扶養控除の控除額は、扶養親族の年齢、親の場合は同居しているかどうかで変わります。

以下の通り、表にまとめています。

| 扶養親族 | 年齢 | 控除額 |

| 年少扶養親族 | 満15歳以下 | 0円(児童手当の対象) |

| 一般扶養親族 | 16歳以上18歳以下 | 38万円 |

| 特定扶養親族 | 19歳以上22歳以下 | 63万円 |

| 成年扶養親族 | 23歳以上69歳以下 | 38万円 |

| 同居していない老人扶養親族 | 70歳以上 | 48万円 |

| 同居している老人扶養親族 | 70歳以上 | 58万円 |

子どもが16歳以上18歳以下の高校生の年齢の場合は、38万円までが扶養控除の対象で、19歳以上22歳以下の大学生の年齢の場合は、63万円が扶養控除の対象です。

また23歳以上の場合も、扶養親族の条件を満たせば38万円までが扶養控除の対象となります。

親を扶養している場合も、48万円か58万円が控除の対象となります。

扶養控除の条件の一つである「生計を一つにしている」状況には、実は明確な基準がありません。

そのため、扶養対象の親族に対して、生活が送れる最低限の生活費や医療費の仕送りなどをしている証明ができれば、控除を受けることが可能です。

また、扶養対象の親族が老人ホームに入居した場合でも、その費用を継続して支払っている場合など、生計を一つにしていることが明らかであれば扶養控除を受けることができます。

その場合、「同居していない老人扶養親族」となるので、48万円の控除です。

扶養控除は年末調整か確定申告で申請する

扶養控除を受けるためには、扶養している家族が年末調整か確定申告を行います。

サラリーマンは「扶養控除等申告書」を会社に提出すれば控除が受けられますが、確定申告が必要なサラリーマン(給与が2,000万円以上、副業での所得が20万円以上、医療費控除を受ける等)や個人事業主は、確定申告により申請します。

また、夫婦共働きの場合は、収入の高い方を選択して控除が受けられます。

所得税は収入が高くなるほど税率も上がるので、夫婦で収入の高いほうを選んで控除を受けるようにしましょう。

勤労学生控除の対象者

勤労学生控除は、学生の年間給与が130万円以下の場合、本人は非課税になる仕組みです。

扶養控除からは外れてしまいますが、本人は非課税となるため給与が103万円を超えた場合に検討する制度です。

- 給与所得などの勤労による所得があること

- 合計所得金額が75万円以下で、勤労以外による所得が10万円以下であること(給与所得控除の55万円を足すと130万円以下となる)

- 特定の学校の学生・生徒であること

特定の学校については、国税庁に以下のように定義されています。一般的な学校であれば対象となります。

- イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- ロ 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者(注1)により設置された専修学校又は各種学校のうち一定の課程(注2)を履修させるもの

- ハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程(注2)を履修させるもの

引用:国税庁

勤労学生控除を受けるためには、扶養控除等申告書に勤労学生控除に関する事項を記載し、勤務先に提出する必要があります。

確定申告を行う場合は、確定申告書の勤労学生控除に関する事項を記載して提出してください。

まとめ この記事が30秒で理解できる!

扶養控除は、扶養家族のいる家庭が受け取れる控除で、子どもや親を養っている人の税負担を減らすことが目的につくられた仕組みです。

学生の場合、「103万円の壁」と「130万円の壁」を意識することで税額を抑えることができます。

扶養控除は、本人だけでなく家族にとって重要な控除です。

アルバイトを始める前に、親子でしっかりと相談するといいでしょう。

最後まで読んでいただき、ありがとうございます。