こんな悩みはありませんか?

- NISAの非課税金額と期間が知りたい

- 従来のNISAと、新NISAの違いを知りたい

NISAは、一定期間の利益が非課税になる制度ですが、非課税の金額枠と期間は「一般NISA」「つみたてNISA」「ジュニアNISA」でそれぞれ異なります。

また、2024年からNISAは「新NISA」として生まれ変わり、非課税の金額枠と非課税枠のシステム構造が大幅に変更されます。

本記事では、従来の「一般NISA」「つみたてNISA」「ジュニアNISA」それぞれの非課税枠や期間と、新NISAのシステムについて解説します。

NISAは投資初心者向けの仕組みなので、これから投資を始めたい方は是非チェックして下さい。

では、本編をどうぞ!

目次

NISA(少額投資非課税制度)とは

NISA(Nippon Individual Savings Account)とは、2014年1月から開始した投資制度で、取得した利益に対して、一定期間は非課税になる制度です。

日本語では、少額投資非課税制度と呼びます。

NISAは3種類で非課税金額と期間が異なる

2021年現在、NISAには3種類あります。各NISA特徴については、以下の通りです。

| 項目 | 一般NISA | つみたてNISA | ジュニアNISA |

| 対象者 | 日本に居住する20歳以上の人 | 日本に居住する20歳以上の人 | 日本に居住する未成年(0歳~19まで)の人 |

| 主な金融商品 | 株式、ETF、投資信託、REITなど | 金融庁に認められた株式投資信託、ETF | 上場株式、株式投資信託、ETF、REITなど |

| 年間の非課税金額 | 120万円(最大600万円) | 40万円(最大で800万円) | 80万円(最大で400万円) |

| 非課税期間 | 最大で5年間 | 最大で20年間 | 最大で5年間 |

一般的に、一般口座・特別口座を通して、取得した利益に対して、20.315%の税金が発生します。一方、NISA口座を通して、非課税金額内で取得した利益は、非課税です。

例えば、一般口座で10万円の利益を取得したら、20,315円の税金が発生します。一方、NISA口座で10万円の利益を取得しても、税金は発生せずに、利益額が収益になります。

NISAは、投資で取得した利益に対して、税金が発生しないため、投資を開始するハードルは低くなります。

NISAは2024年に生まれ変わる

NISAの口座開設期間は、2023年までで、2024年からは「新NISA」として生まれ変わります。

口座開設期間は、2024年~2028年の5年間です。

現行NISAを契約している方であれば、手続き不要で自動的に「新NISA」に移行されるので、新たに契約手続きは必要ありません。

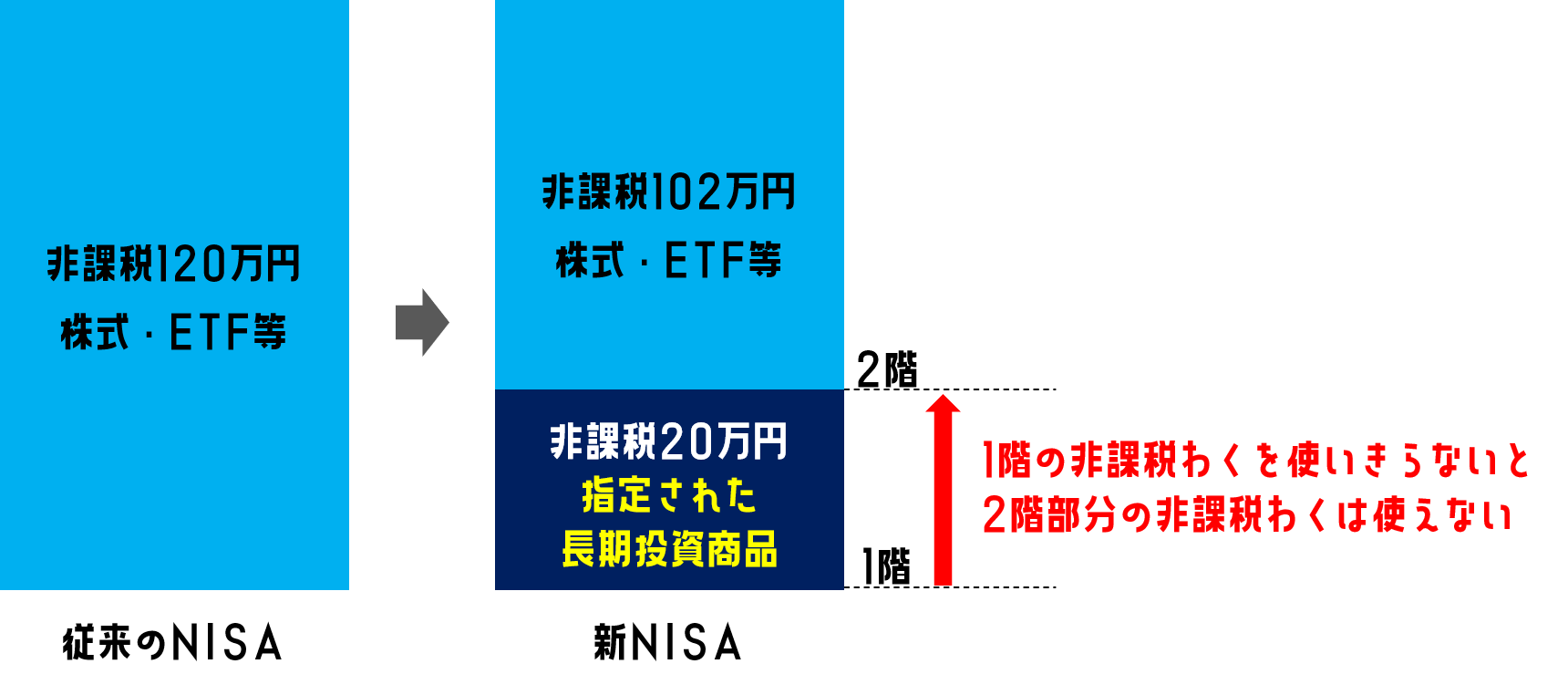

従来のNISAとの大きな違いは、非課税枠が122万円になり、非課税枠のシステム構造が大幅に変更となる点です。

新NISAは、従来のNISAとつみたてNISAを組み合わせたような構造で、住宅に例えられ、1階、2階と説明されます。

1階部分は、金融庁が定めた『長期投資に適した投資信託商品』を、20万円分購入することができます。

その20万円の枠を使い切った後に、残りの102万円の非課税枠を購入することができるようになる構造です。

1階部分の20万円では、株式の購入をすることができないのが大きな特徴です。

| 項目 | 従来の一般NISA | 新NISA |

| 主な金融商品 | 株式、ETF、投資信託、REITなど | 1階部分:長期投資に適した投資信託商品(つみたてNISA商品) 2階部分:株式や投資信託(一般NISA) |

| 年間の非課税金額 | 120万円 | 122万円 |

| 非課税期間 | 最大で5年間 | 最大で5年間 |

NISAの5つの特徴

NISAを始める前には、メリットだけでなくデメリットも含めた特徴を把握するといいでしょう。

特徴は以下のとおり、5つあります。

- 1年間の非課税金額の上限が決まっている

- 非課税期間が設定されている

- 年間で、1人1口座までしか開設できない

- NISA口座で取引した金融商品だけが非課税になる

- NISA口座は、損益通算・繰越控除ができない

では、各NISAの特徴を解説すると同時に、ポイントについて解説していきます。

1年間の非課税金額には上限が決まっている

NISAは、利益が非課税になる大きなメリットがある制度ですが、1年間の非課税金額には上限が決まっています。

一般NISAは、1年間で120万円までの取引は非課税になります。また、積み立てNISAは1年間で40万円、ジュニアNISAは80万円までが非課税になります。

非課税期間が設定されている

一般NISAは、最大で5年間非課税になります。また、積み立てNISAは最大で20年間、ジュニアNISAは最大で5年間非課税になります。

一般的に、2025年末までにNISA口座で買った金融商品を売らないと、自動的に一般口座・特別口座に移行されます。

しかし、ロールオーバー制度を活用することで、非課税期間をさらに5年間延長できます。

さらに、ロールオーバーはNISA枠の上限である120万円を超えて行うことができ、NISA枠の上限を超えて非課税の恩恵を受けることができる特徴があります。

ロールオーバーの手続きは任意で、NISA口座で株式や株式投信等を購入した証券会社等に「非課税口座内上場株式等移管依頼書(ロールオーバー依頼書)」を提出することで行えます。

ロールオーバーしなかった株式や株式投信等にNISAの契約が終了し、特定口座に自動で移管されます(特定口座がない場合は一般口座)。

課税対象になってしまうので、忘れずにロールオーバーするといいでしょう。

年間で1人1口座までしか開設できない

NISA口座は、年間で1人1口座までしか開設できません。

NISA口座を開設する際は、証券会社・銀行などの専用口座の開設も必要となるため、手続きはやや煩雑です。

証券会社であれば「証券口座」、銀行であれば「投資信託口座」を開設したと同時に開設が可能になります。

最近では、アプリ内で必要書類(運転免許証・マイナンバーなど)を提出することでNISA口座が解説できる証券会社もあるため、以前に比べると気軽に口座開設できるようになりました。

NISA口座で取引した金融商品だけが非課税になる

NISA口座を開設する以前に、一般口座などの課税口座で運用してた金融商品を移行できません。

NISA口座を通して売買した金融商品だけが非課税の対象です。

NISA口座は、損益通算・繰越控除ができない

一般口座・特定口座で損失を被った場合、損益通算・繰越控除ができますが、NISA口座ではできません。

投資をする以上、損失を被る可能性はゼロではありませんので、NISA口座のデメリットといえます。

さらに詳しく!

損益通算とは、投資の損失を、その年間で他の口座で発生している利益と相殺できる制度です。

例えば、複数の口座を開設する際に利用できます。片方の証券口座で発生している10万円の損失を、ほかの証券口座で11万円の利益を取得していたら、年間での損失は、1万円になります。

繰越控除とは、投資の損失を、翌年以降の3年間を通して、持ち越せる制度のことです。例えば、年間で10万円の損失を発生していたら、3年間内で10万円に利益を取得すれば、非課税にになります。

まとめ この記事が30秒で理解できる!

本記事では、NISAの非課税金額と期間、新NISAについて整理しました。

従来の「一般NISA」「つみたてNISA」「ジュニアNISA」のポイントは、以下の通りです。

| 項目 | 一般NISA | つみたてNISA | ジュニアNISA |

| 対象者 | 日本に居住する20歳以上の人 | 日本に居住する20歳以上の人 | 日本に居住する未成年(0歳~19まで)の人 |

| 主な金融商品 | 株式、ETF、投資信託、REITなど | 金融庁に認められた株式投資信託、ETF | 上場株式、株式投資信託、ETF、REITなど |

| 年間の非課税金額 | 120万円(最大600万円) | 40万円(最大で800万円) | 80万円(最大で400万円) |

| 非課税期間 | 最大で5年間 | 最大で20年間 | 最大で5年間 |

また、新NISAは、従来の一般NISAと比較して2階立て構造になっている特徴があります。

| 項目 | 従来の一般NISA | 新NISA |

| 主な金融商品 | 株式、ETF、投資信託、REITなど | 1階部分:長期投資に適した投資信託商品(つみたてNISA商品) 2階部分:株式や投資信託(一般NISA) |

| 年間の非課税金額 | 120万円 | 122万円 |

| 非課税期間 | 最大で5年間 | 最大で5年間 |

最後まで読んでいただき、ありがとうございました。