こんな悩みはありませんか?

- 起業するときには、個人事業主と法人どっちがいいの?

- 個人事業主と法人それぞれのメリット・デメリットが知りたい

脱サラや起業を決意されるときに、法人を設立するか、個人事業主になるか迷うことでしょう。

法人と個人事業主は似て非なるもので、税金や社会保険の扱いが全く異なるので、選び方を間違えると大きく損する可能性があります。

この記事では、法人・個人事業主のそれぞれのメリットとデメリットを解説していますので、起業する際に役立ててください。

事業規模にもよりますが、小さく事業を始めるのであれば、個人事業主ではじめ途中で法人になる「法人成り」をおすすめしています。

この記事では、それも意識したうえで、特に年商1,000万円以下の小さく事業を始める方を対象とした記事の書き方にしています。

それでは、本編をどうぞ!

個人事業主とは

個人事業主とは、法人を設立せずに個人で事業を営んでいる人を指します。

法人の場合は、設立にあたっては30万円程度(株式会社の場合)の登記費用がかかり、定款を作成したりなど大変ですが、個人事業主は税務署に「開業届」を提出するだけで事業が開始できるため非常に簡単です。

「開業届」を提出する際には費用はかからず、半日もあれば手続きは済んでしまいます。

気軽に事業を始めたい方や、副業の収入が年間20万円を超えてしまった場合など、コストと手間をかけて法人化するまでもない方は、個人事業主として開業するといいでしょう。

続きを見る

副業の税金の扱いは?雑所得の計算と副業のデメリットを解説【FP監修】

個人事業主のメリット

メリット1. 開業が簡単で、無料でできる

個人事業主の開業は、法人と比較して非常に簡単です。

管轄の税務署や都道府県税事務所に置いてある「開業届」(正式名称「個人事業の開業・廃業等届書」)に必要事項を書き込み、提出するだけです。

また、開業freeeなどの開業支援ソフトを使えば、画面の指示に従って開業届が作成できるので、よりハードルは低くなります。

メリット2. 低所得の段階では、法人よりも納税額が少ない

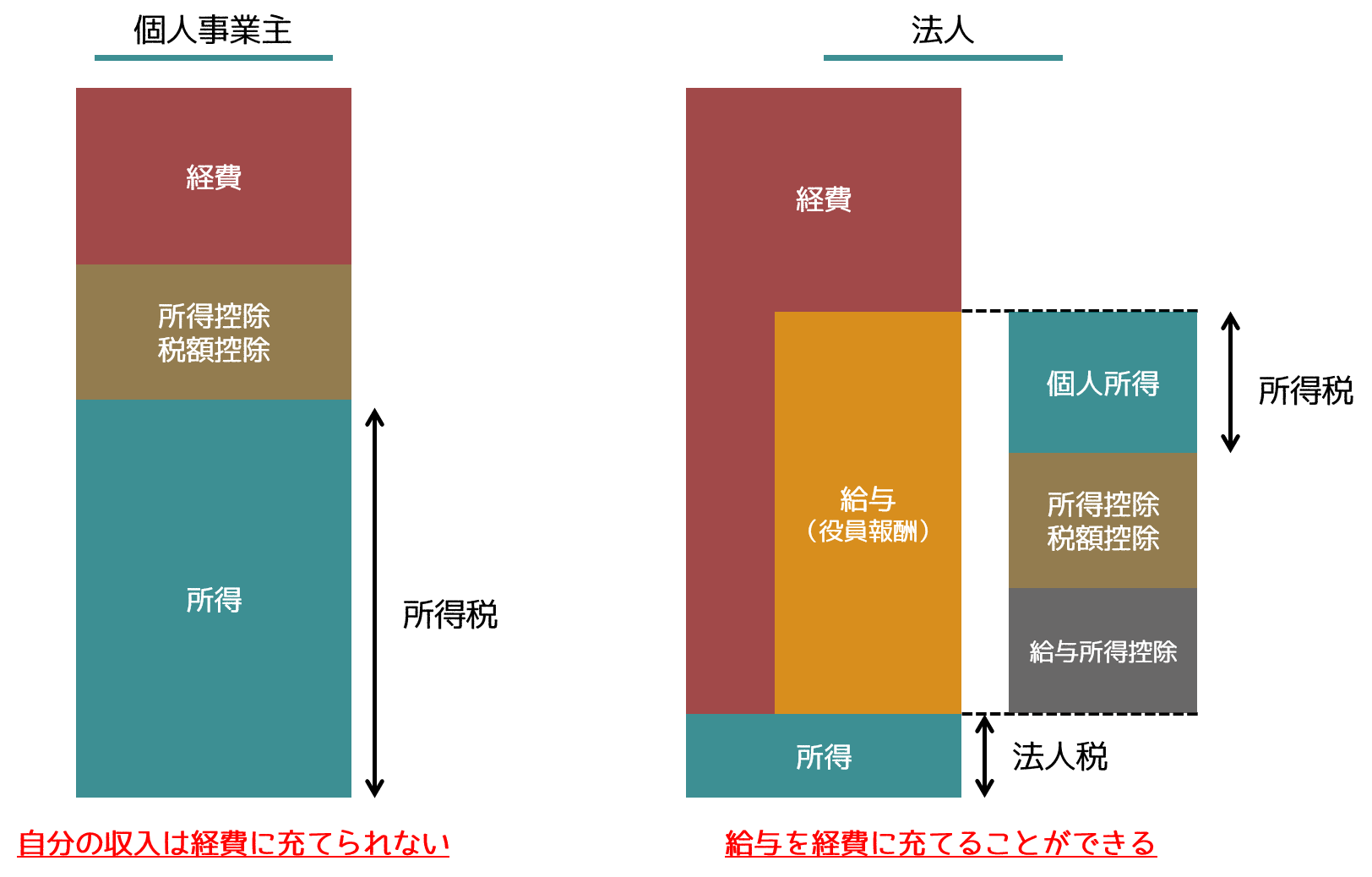

個人事業主は「所得税」と法人は「法人税」と、納税する税金の種類が違います。

所得税は、累進課税のため、収入(所得)が増えれば、納税額も連動してあがりますが、法人税は会社の規模によって税率が決められているため、利益(所得)と納税額が連動していません。

個人事業主の支払う所得税は、最大45%の税金がかかり、住民税と併せて最大55%の税率です。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

-

所得税の税率と計算方法を完全理解!年末調整で節税する方法も解説

続きを見る

一方で、法人税の税率は資本金の金額と、所得に応じて決まりますが、法人税だけでいえば20%前後です。

| 区分 | 適用関係(平31.4.1以後) | ||||

|---|---|---|---|---|---|

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% | |

| 適用除外事業者 | 19% | ||||

| 年800万円超の部分 | 23.20% | ||||

| 上記以外の普通法人 | 23.20% | ||||

引用:国税庁

単純計算では、総所得金額が900万円を越えると、所得税は税率が33%、法人税は23.20%となるので、法人が税金が安くなります。

とはいえ、そんな単純な問題でもなく法人であれば、自分の給与(役員報酬)に給与所得控除が適用できたりと、税制面で非常に優遇されています。

そのため、総所得金額だけで法人成りのタイミングを判断するのではなく、給与金額、消費税など、さまざまな観点を踏まえてタイミングを決めるべきです。

個人事業主のデメリット

デメリット1. 社会的信用が低い

個人事業主の社会的信用の低さは、ビジネスを進める上でかなりのマイナスです。

個人間の取引や、少額の取引であれば問題ないかもしれませんが、対法人との取引などは個人事業主というだけで不利に働きます。

個人事業主というだけで仕事を避ける企業も一定数いるため、仕事の幅がかなり狭まります。

事業が拡大するタイミングで、個人事業主から法人に移行する法人成りの手続きを踏むといいでしょう。

デメリット2. 融資が通りにくい

社会的信用が低いため、金融機関からの融資も通りにくいです。

個人事業主は法人と違い、事業資金と個人の生活費の境目があいまいになりがちなため、融資の審査が厳しくなるのです。

金融機関の融資を通すには、社会的信用を実績で高めていくしかないので、数年間、青色申告で確定申告を行うなど、明瞭会計であることを示すことが求められます。

デメリット3. 雇用が難しい

社会的信用が低い点は、雇用にも影響します。

就職先を探している立場からしても「株式会社」と「個人事業主」であれば、見え方は圧倒的に違います。

自ら進んで、個人事業主のもとで働こうと思う人は少ないので、雇用でかなり不利になります。

法人は厚生年金や健康保険の加入が義務づけられていますが、個人事業主は義務付けられている印象がないので、イメージの部分でかなり不利といえるでしょう。

法人とは

法人とは、人間と同じように法律上人格(法人格)を認められるもののことをいいます。

例えば、個人がマンションやスマホを契約するように、法人の名義でマンションやスマホの契約ができます。

個人事業主とは違い、設立費用や準備が大変ですが、その分メリットが大きいため、事業を拡大を目指すなら法人化すべきでしょう。

さらに詳しく!

個人事業主の決算は12月31日ですが、法人の決算期は自由に決められる等の違いもあります。確定申告の時期は、個人事業主の場合は例年3月15日まで、法人の場合は決算日より2ヶ月となっています。

法人のメリット

メリット1. 個人事業主と比較すると信用力がある

法人だからといって、必ずしも信用される訳ではありませんが、個人事業主と比較すると信用力の差があります。

「株式会社」などの法人格がついているだけで、屋号しかない個人事業主とは雲泥の差です。

取引相手が法人の場合、個人事業主は相手にされないケースが非常に多くあります。

フリーランスや個人事業主が増えたいまでも、法人格を持っているだけで「なんとなくの」安心感・信頼感を持たれるのが事実です。

メリット2. 給与所得控除の対象になる

個人事業主との大きな違いは、法人であれば自分自身の給与(役員報酬)を「給与所得控除」の対象にできる点です。

個人事業主の考え方として、「給与」という考え方が存在せず、売上から経費を引いた所得(利益)が所得税の課税対象となります。

一方、法人は代表者自らに役員報酬として給与を支給できるので、給与所得控除が受けられ、納税額をかなり圧縮できます。

さらに詳しく!

令和2年以降の「給与所得控除」は、以下の表の通りの金額です。例えば、年収400万円設定の場合では124万円の控除、年収850万円以上の場合は195万円の控除が受けられます。

| 給与等の収入金額 | 給与所得控除額 |

| 162万5,000円以下 | 55万円 |

| 162万5,000円超 180万円以下 | 収入金額 × 40% − 10万円 |

| 180万超 360万円以下 | 収入金額 × 30% + 8万円 |

| 360万超 660万円以下 | 収入金額 × 20% + 44万円 |

| 660万超 850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円以上 | 195万円(上限) |

メリット3. 家族に給与を支払うことで所得税を抑えることができる

法人の場合は、家族を役員にして役員報酬を支給することで、節税することができます。

所得税の計算

家族2人で800万円の給与とする場合...

- 夫800万円+妻0円のケース ➜ 所得税696,500円

- 夫400万円+妻400万円のケース ➜ 所得税261,000円

※給与所得控除、基礎控除のみ計算

上記の例でいえば、800万円の給与(役員報酬)を夫と妻で400万ずつに分配すると、所得税を435,500円節税することができます。

所得税は累進課税となっているため、給与が増えれば納税額が増えていきます。

そもそも個人事業主では、生計を共にする配偶者や親族に対する給与・賃料・利子・退職金等の支払いを必要経費扱いにすることはできないため、給与を支払っても節税効果はほとんどありません。

税制面の自由度を考えると、法人は大きなメリットがあるといえます。

メリット4. 厚生年金に加入できる

個人事業主の場合は、国民年金に加入することになりますが、法人の場合は厚生年金に加入します。

国民年金は平均で月額5万円程度ですが、厚生年金は平均で月額15万円程度の年金額となります。

将来の年金は生活に関わるため、年金が増える厚生年金は、将来的な安心感を得ることができます。

さらに詳しく!

厚生年金は、平均月収(平均標準報酬額)によりもらえる金額が変わります。収入が高ければ、そのぶん年金額が高くなります。

一方で、国民年金は収入金額に左右されず、満額で約6万5千円となります。

メリット5. 赤字を10年間控除できる

個人事業主でも青色申告であれば、赤字損失を3年間繰越控除できます。

一方、法人の場合は10年間と、7年も長く繰越控除できます。

特に事業開始当初は、赤字が長く続く可能性があるため、繰越控除は長いほうが安心感があります。

メリット6. 減価償却が任意償却

減価償却とは、土地、自動車、機械装置などの固定資産を購入した時に、資産を数年に渡って、少しずつ経費に計上する仕組みです。

個人事業主では、減価償却費は業績にかかわらず決められた額で強制ですが、法人の場合は任意です。

購入した機械装置の減価償却費が計算上10万円だった場合、5万円だけ減価償却することもできますし、全く償却しないことも選択肢としてあります。

-

減価償却とは?対象や計算方法をわかりやすく解説!

続きを見る

法人のデメリット

デメリット1. 会社設立が煩雑で、費用と時間がかかる

会社設立を行う場合、会社登記申請、定款作成、印鑑証明書の取得、代表者印の準備など開業手続きは非常に煩雑です。

経験がないと、それだけで膨大な時間がかかってしまい、個人事業主とは比べものにならないほどやることが沢山あります。

また、株式会社で設立する場合、登録免許税・定款の認証手数料・実印作成費などで25万円程度の費用がかかります。

さらに、定款を紙で印刷する場合には、別途印紙代4万円がかかるので、30万円近い出費になります。

法人の銀行口座の作成も複雑で、ホームページや会社案内、賃貸不動産の契約書などの提示が求められるうえに、年々審査が厳しくなっている傾向にあります。

法人の場合は、マネーロンダリングなど犯罪に使われる可能性も考慮して、資本金が少なすぎる、バーチャルオフィスで登記している、定款の事業内容が不明確や多すぎるなどの場合は断られる可能性があるので、注意してください。

場合によっては、何度も銀行担当者とやりとりすることになり、なかなか思うように銀行が開設できないことが多いでしょう。

ここがポイント!

会社設立は煩雑で、自分でやると大変なので「会社設立代行」を使うことがおすすめです。基本的にプロに任せて、わからないことも電話やメールで質問できるので安心してスピーディに会社が作れます。

また、登記のタイミング以外にも、取締役などの役員変更、本店移転、増資などの都度「登記変更」が必要となり、費用がかかります。

例えば、役員変更の場合は、1件につき3万円(資本金の額が1億円以下の会社については1万円)の費用がかかります。

登記変更の際には、登記変更の申請書、株主総会議事録、株主リスト、就任承諾書、印鑑証明書の提出が必要となり、変更だけでも大変な作業となります。

デメリット2. 赤字でも7万円の税金がかかる

個人事業主の場合は年間の利益が赤字であれば、所得税や住民税は発生しませんが、法人の場合は年間の利益が赤字だとしても、法人住民税(均等割)が年間7万円かかります。

赤字の場合は、当然儲かっていない訳なので、7万円の支払いでも、事業規模によってはかなり苦しい金額となります。

デメリット3. 社会保険への加入が義務

社会保険への加入は、メリットでもある反面デメリットともいえます。

社会保険(厚生年金・健康保険料)の保険料は、会社と従業員で半分ずつ負担する「労使折半」の仕組みです。

そのため、役員報酬として自分に給与を出す場合は、個人と会社の両方で社会保険料を負担しなければなりません。

例えば、役員報酬を30万円出す場合、個人と会社負担は双方月額4万5千円程度です。

つまり、合計すると9万円程度の負担になります。

30万円の役員報酬を出すと、会社としては34万5千円程度負担して、手取りは25万5千円程度の手取りとなります。

個人事業の場合は、常時雇用している従業員が5名以下であれば、社会保険への加入は任意です。

法人は従業員の人数にかかわらず、社会保険への加入が義務付けられているため、選択の余地がありません。

デメリット4. 交際費に制限がある

取引先や営業先との付き合いのためにかかる飲食代やお中元、お歳暮、お土産代などの交際費について、法人には上限が設けられています。

資本金または出資金が1億円以下の中小企業に限り、交際費の上限は800万円です。

また、資本金または出資金が1億円を超える企業は、交際費を経費として扱うことはできません。

一方で、個人事業主では交際費の金額に制限はありません。

しかし交際費の制限がないとはいえ、売上に対して明らかに交際費が大きかったり、普通ではありえない金額を経費としてつけていると、税務調査で却下される可能性があるので、常識の範囲内で経費にしましょう。

デメリット5. 会計帳簿・税務申告書の作成

個人事業主の方でも、本来は複式簿記で厳格な確定申告を行う必要がありますが、自ら行う方も多いのも現状です。

一方で、法人は、個人事業のように個人でもできるレベルではなく、複雑で厳格なものが必須ともいえます。

通常は税理士に依頼して作成してもらいますが、経験上の税理士報酬の相場は、月額3万円~5万円、確定申告の際には別途10万円~20万円程度です。

当然、事業運営上のコストになるので、あらかじめ見込んでおく必要があります。

他にも、弁護士・社労士などの士業と契約する場合には、その都度費用がかかってきます。

さいごに この記事が30秒で理解できる!

本記事では、法人と個人事業主の違いについて解説しました。

事業を大きくしていくには、法人として事業展開することが必須とも思えますが、初期費用や初期の手続きの大変さを考えると、個人事業主として小さく事業をはじめ、事業拡大のタイミングなどで法人成りする選択肢もありではないでしょうか。

以下に個人事業主と法人の違いの主要なポイントをまとめています。最低限この違いだけ押さえておけばいいでしょう。

法人と個人事業主の違い

| 項目 | 個人事業主 | 法人 |

| 開業・設立手続き | 無料で簡単 | 有料で煩雑 |

| 信用力 | 低い | 高い |

| 税金 | 所得税(給与所得控除なし) | 会社:法人税(20%前後) 役員報酬:所得税(給与所得控除あり) |

| 節税 | 経費の範囲が狭い | 経費に認められる範囲が大きい |

| 赤字の税金 | かからない | 7万円かかる |

| 社会保険 | 5人未満だと加入は任意 (会社の負担分なし) | 加入は義務 (会社負担あり) |

法人には節税効果以外にも様々なメリットがあります。

その反面、個人事業主ではかからない費用が発生したり、面倒な手続きも増えます。個人事業主から法人成りする際は、メリットとデメリットの両方の側面を考慮することが大切です。

法人成りのおすすめのタイミングについては、別の記事で解説させていただきますので、そちらも併せてご確認いただくといいでしょう。