こんな悩みはありませんか?

- 消費税の仕組みについて知りたい

- 消費税の課税対象、課税対象外の取引が知りたい

- 消費納税額の計算方法について知りたい

私たちの生活にもっとも身近な税金である消費税ですが、事業者側は基本的には売上1,000万円を超えると納税義務が発生し納税額が急激に増えます。

この記事では、消費税の仕組みや課税対象となる取引、課税対象外の取引、納税額の計算方法まで幅広く解説します。

目次

消費税とは

消費税とは、商品やサービスなどの消費活動に対して課税される間接税です。間接税とは、税の負担者と納税者が違う税金をいい、消費税は消費者が商品やサービスを購入することで消費税の負担をし、事業者が納税をします。

一方で、所得税などの直接税は、給与をもらった本人が給与額に応じて納税するため税の負担者と納税者が同じです。

国内のほぼ全ての取引で消費税が課税され、取引の各段階でそれぞれ標準税率の10%または軽減税率の8%の税率が課されます。標準税率の場合は、その内訳は消費税率が7.8%、地方消費税率が2.2%で、軽減税率の場合の内訳は消費税率が6.24%、地方消費税率が1.76%です。消費税のすべてが国の財源になるのではなく、3割程度が地方自治地の活動の財源になるということです。

軽減税率導入の目的は低所得者への経済的配慮です。軽減税率が適用される品目は、酒類を除く飲料食品、週2回以上発行される新聞です。また外食は含まれないので、店内で食事をする場合は税率が10%で、テイクアウトの場合は8%となります。

消費税の仕組み(負担者と納税者)

消費税は、消費に対して課される税金で、生産や流通段階でも発生する税金です。そのため、二重三重に課税されることがないような仕組みが整えられています。

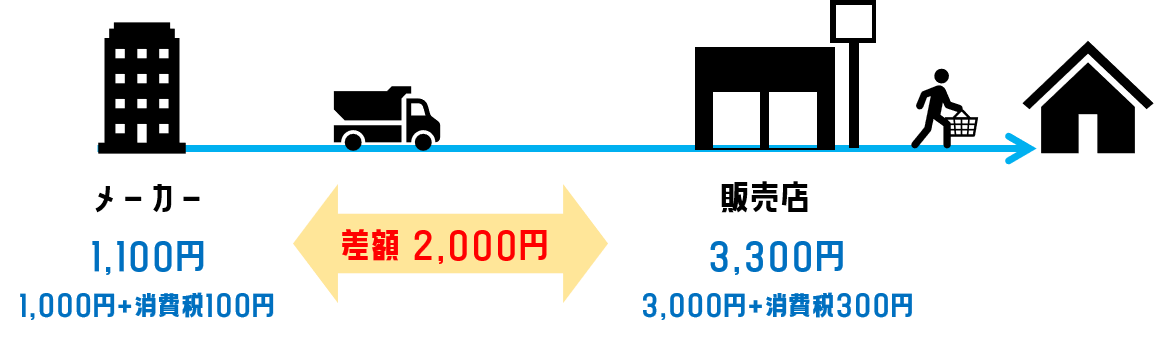

例えば、販売店がメーカーから、商品を1,100円(税込み)で仕入れ、消費者に3,300円(税込み)で販売したとします。この場合、販売店は100円の消費税、消費者は300円の消費税を支払ったことになります。

これがまるまる消費税として納税されるかというとそうではなく、二重課税を防ぐため仕入れ価格分をマイナスした金額を納税することになります。つまり、販売店は消費者への販売価格3,000円からメーカーからの仕入れ価格1,000円を差し引いた2,000円に対して消費税200円を納税します。

納税義務者

納税義務者は製造、卸、販売などの各事業者ですが、全ての事業者に納税義務があるわけではありません。以下のいずれかの条件に当てはまる事業者が納税義務者です。

- 前々事業年度の課税売上高が1,000万円を超える場合

- 前事業年度開始から6ヶ月間(特定期間)の課税売上高が1,000万円を超え、かつ前事業年度開始から6ヶ月間の給与・賞与の合計額が1,000万円を超える場合

- 資本金が1,000万円以上の場合

ざっくりと売上が1,000万円を超えると、消費税の納税義務が発生すると覚えておいてください。

さらに詳しく!

海外から課税貨物を輸入する場合、引き取る課税貨物の消費税を納める義務があります。輸入取引の場合、事業者に限らず、消費者である個人が外国貨物を輸入する場合も納税義務者になります。

消費税が課税対象となる取引

消費税は全ての商品・サービスに課税されるわけではありません。課税される取引、されない取引があります。

以下の4つの要件を全て満たす取引が消費税の課税対象です。

- 国内で行う取引:海外で行われる取引は、原則として消費税は課されない

- 事業者が事業として行うもの:個人事業主または法人以外が行う取引は消費税は課されない

- 対価を得て行うもの:原則として対価が発生しない無償取引は消費税が課されない

- 資産の譲渡、資産の貸し付け、役務の提供:モノやサービスを提供することで消費税が課される。資産の譲渡については、商標権や特許権などの無形財産も含まれる

消費税が課税されない取引

消費税が課税されない取引には、「不課税取引」「非課税取引」「免税取引」があります。

不課税は、消費税が課税される要件を満たしていませんが、免税、非課税は、要件を満たしているにも関わらず消費税を課税しないところに決定的な違いがあります。そのうえで非課税は、消費税が課されていない取引である一方で、免税取引は消費税が課されているが税額を支払う必要がない取引である、といった相違点があります。

課税対象とならない取引(不課税取引)

国外で行う取引、事業者が個人で行う取引、対価性のない取引は不課税取引となります。以下は不課税取引の具体例です。

- 給与・賃金の支払い

- 国外で行う取引

- フリーランスが行う生活用品の購入

- サラリーマンの自家用車の売却

- 保険金

- 共済金

- 寄付金・祝金・補助金

- 損害賠償金

- 盗難:資産の譲渡にはならない

課税対象とならない取引(非課税取引)

消費税は「消費一般に広く公平な負担を求める税」です。この性質に適さないものや、社会政策的配慮によって課税が適さない取引については非課税取引となります。以下は非課税取引の具体例です。

- 国民健康保険の対象となる医療費

- 訪問介護サービス等の費用

- 行政サービスの手数料

- 学校の授業料や入学金

- 教科書の購入費

- 株の売買:手数料は課税対象

- 預金や貸付金の利子

- 切手や商品券の購入費

- 土地の売買・貸付

- 住宅の貸付

課税対象とならない取引(免税取引)

消費税は国内での商品の販売やサービスに対して負担を求める税であるため、輸出して外国で消費されるものについては、消費税が免除されます。以下は免税取引の具体例です。

- 外国観光客向けの免税店

- 外国貨物の譲渡または貸付

- 国際輸送

- 国際通信

- 国際郵便

納税額の計算方法

消費税の計算方法には、一般課税方式と簡易課税方式の2種類があり、仕入れや経費で支払った分の消費税の計算方法が異なります。

一般課税方式

一般課税方式で算出した納税額は、簡易課税方式よりも実際に支払った消費税の金額に近くなります。理由は課税期間に受け取った消費税から支払った消費税を差し引いて納税額を算出するからです。計算方法は以下の通りです。

一般課税方式の計算

消費税の納税額 = 課税売上にかかる消費税額 − 課税仕入れ等にかかる消費税額

簡易課税方式

簡易課税方式の計算方法はみなし仕入率を用いて、消費納税額を計算します。みなし仕入率は事業者の業種ごとに指定されています。この方式の場合は実際に支払った消費税を計算しないので、決算の手間が軽減されます。ただし、簡易課税方式を選択できるのは2年前の売上が5,000万円以下の事業者であるなどの条件があります。計算方法は以下の通りです。

簡易課税方式の計算

消費税の納税額 = 課税売上にかかる消費税額 × みなし仕入率

まとめ この記事が30秒で理解できる!

消費税とは、商品やサービスなどの消費活動に対して課税される間接税です。消費者が負担をし、事業者が納税をします。税率は10%、飲料食品等の軽減税率が適用される品目は8%です。

消費税は消費に対して課される税金であり、仕入れに対しては課されません。そのため、消費税は生産や流通の各段階での仕入れに対して二重、三重に課税されることがないような仕組みが整えられています。

また、納税義務がある事業者は、原則、前々事業年度の課税売上高が1,000万円を超える事業者に限られます。全ての事業者に納税義務があるわけではありません。

事業主としては売上1,000万円がひとつのボーダーラインです。経営戦略上、消費税の納税義務者の条件を満たすべきか考えるのも経営手腕でしょう。

最後まで読んでいただきありがとうございました。

次に読むおすすめ記事