こんな悩みはありませんか?

- 賞与の基礎知識について知りたい

- 賞与にはどのくらい所得税が課税されるのか知りたい

毎月会社から支払われる給与とは別に、賞与(ボーナス)が支給される会社もあるでしょう。実は、賞与は毎月の給与とは所得税の計算方法が異なります。

本記事では、賞与に対する所得税の計算方法を解説します。賞与は給与よりも金額が高いだけに、正しい所得税額が天引きされているかを知るためにも、計算方法を知っておいて損はないでしょう。あわせて具体的な所得税額のシミュレーションも紹介します。

目次

賞与の基礎知識

賞与とは、毎月の給与とは別に従業員に企業の利益を還元するために支払われる一時金のことです。ボーナスや下記手当、期末手当、年末手当などが挙げられます。

賞与は企業が必ず支払わないといけないと定められているわけではないので、賞与の有無は企業により異なります。賞与がある企業では、夏と冬の年2回支給されるケースが一般的です。

また、賞与の支給形態は企業によって異なります。金額が固定されている企業、業績によって金額が変動する企業、個人評価に基づいて算出する企業など様々です。

賞与の手取り額は?

賞与は給与と同じように税金がかかるので、手取り額は支給額よりも少なくなります。賞与からは健康保険料、厚生年金保険料、雇用方保険料、介護保険料などの社会保険料と源泉所得税が差し引かれます。住民税は天引きされません。

賞与の源泉所得税は毎月の給与とは算出方法が異なります。国税庁が定める「賞与に対する源泉徴収税額の算出率の表」をもとに税率が決まります。賞与では扶養親族の数も考慮されているのが特徴です。

賞与に対する所得税の計算方法

賞与に対する所得税を計算するためには、一般的には賞与が支給される前月の給与額をもとに算出します。ただし、前月の給与がない場合や、賞与額が前月の給与額の10倍を超える超える場合は計算方法が異なります。

一般的な計算方法

計算方法は以下の手順です。

- 賞与が支給される前月の給与から社会保険料を差し引く

- 上記1で求めた金額と扶養親族の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて、賞与に対する税率を求める

- 賞与から社会保険料を差し引いた金額に上記2で求めた税率をかける

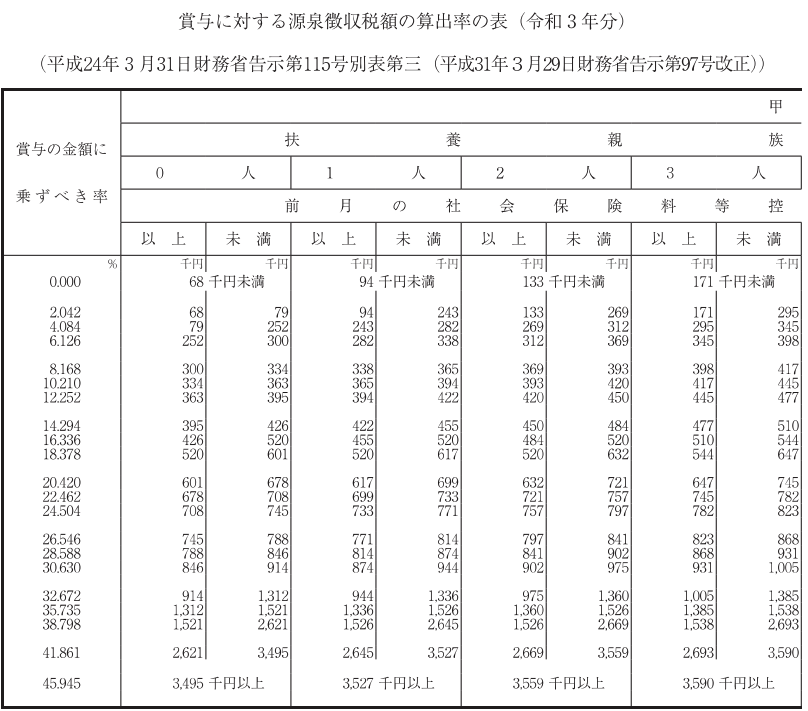

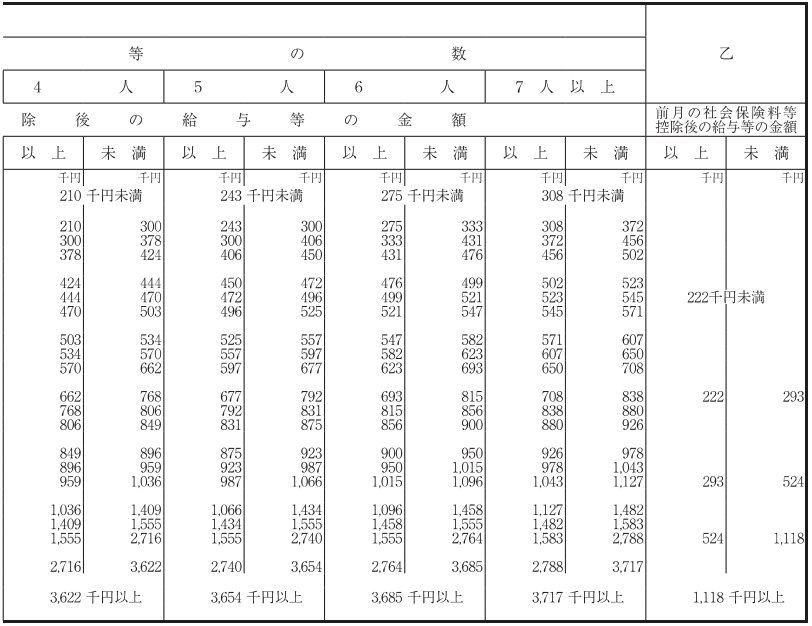

賞与に対する源泉徴収税額の算出率の表は以下です。「給与所得者の扶養控除等申請書」を提出している場合は「甲欄」、提出していない場合は「乙欄」を参照してください。乙欄を参照する場合は、扶養親族の人数に関わらず税率が決定します。

前月の給与がない場合

前月の給与がない場合の計算方法は以下の手順です。

- 「賞与から社会保険料を差し引いた金額 ÷ 6」をする

- 上記1の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめて税額を求める

- 「上記2で求めた金額 × 6」をする

賞与の計算期間が半年を超える場合、上記1で「賞与から社会保険料を差し引いた金額 ÷ 12」をし、上記3で「上記2で求めた金額 × 12」をします。

.png)

賞与額が前月の給与額の10倍を超える場合

計算方法は以下の手順です。ちなみに、賞与額と前月の給与額はともに社会保険料等を差し引いた金額です。

- 「賞与から社会保険料を差し引いた金額 ÷ 6」をする

- 「上記1 + 前月の給与から社会保険料を差し引いた金額」をする

- 上記2の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめて税額を求める

- 「上記3 − 前月の給与に対する源泉徴収税額」をする

- 「上記4 × 6」をする

賞与の計算期間が半年を超える場合、上記1で「賞与から社会保険料を差し引いた金額 ÷ 12」をし、上記5で「上記4で求めた金額 × 12」をします。

所得税額のシミュレーション

前述の計算方法のみではイメージしづらいと思うので、具体的な数値を用いてシミュレーションしてみましょう。

ケース1:35歳で給与所得者の扶養控除等申請書を未提出

所得税額の計算例

年齢:35歳

賞与金額:額面600,000円

(健康保険料:29,028円、年金保険料:53,985円、雇用保険料:1,800円、社会保険料合計:84,813円)

前月の給与金額:額面300,000円

(健康保険料:14,760円、年金保険料:27,450円、雇用保険料:900円、社会保険料合計:43,110円)

扶養親族:なし

給与所得者の扶養控除等申請書:未提出

まず、前月の給与から社会保険料を引きます。

次に「賞与に対する源泉徴収税額の算出率の表」から税率を求めます。申請書を出していないので、「乙欄」を参照すると税率は20.42%とわかります。

最後に賞与から社会保険料を差し引いた金額に税率をかけます。

賞与に対する源泉所得税は105,201円です。

ケース2:45歳で給与所得者の扶養控除等申請書を提出済み

所得税額の計算例

年齢:45歳

賞与金額:額面600,000円

(健康保険料:29,028円、介護保険料:5,310円、年金保険料:53,985円、雇用保険料:1,800円、社会保険料合計:90,123円)

前月の給与金額:額面300,000円

(健康保険料:14,760円、介護保険料:2,700円、年金保険料:27,450円、雇用保険料:900円、社会保険料合計:45,810円)

扶養親族:2人

給与所得者の扶養控除等申請書:提出済み

まず、前月の給与から社会保険料を引きます。

次に「賞与に対する源泉徴収税額の算出率の表」から税率を求めます。申請書を提出しているので、「甲欄」を参照すると税率は2.042%とわかります。

最後に賞与から社会保険料を差し引いた金額に税率をかけます。

賞与に対する源泉所得税は10,411円です。

給与所得者の扶養控除等申請書の提出有無や扶養親族の人数によって税額が変わることがわかると思います。

さいごに この記事が30秒で理解できる!

賞与とは、毎月の給与とは別に支払われる一時金のことで、賞与からは社会保険料と源泉所得税が差し引かれた金額が手取り額となります。

一般的な賞与に対する所得税は以下の手順で求められます。また、扶養親族が増えると税率が下がります。

- 賞与が支給される前月の給与から社会保険料を差し引く

- 上記1で求めた金額と扶養親族の数を「賞与に対する源泉徴収税額の算出率の表」に当てはめて、賞与に対する税率を求める

- 賞与から社会保険料を差し引いた金額に上記2で求めた税率をかける

ただし、前月の給与がない場合や、賞与額が前月の給与額の10倍を超える超える場合は計算方法が異なるので注意が必要です。