こんな悩みはありませんか?

- 給与明細に書かれる社会保険料には何が含まれているの?

- 社会保険料控除の対象となる社会保険には何があるの?

給料をうけとっていると、毎月給料から社会保険料が天引きされますが、具体的に何が引かれているかご存知でしょうか?

社会保険は毎月給料から勝手に引かれるため、あまり良く思っていない人も多いでしょうが、全額が社会保険料控除の対象となっているため、税金面で非常にお得な制度です。

本記事では、社会保険の対象になる5つの保険について解説し、その上で年末調整や確定申告で控除できる社会保険料について解説します。

特に、任意加入の「健康保険」「厚生年金」に加入せずに損をしている方も大多数いるので、加入条件を満たしている方は、この記事を読んで検討してみてはいかがでしょうか?

それでは、本編をどうぞ!

目次

社会保険とは

社会保険とは我々の生活を保証することを目的とし、万が一の事故等に備えるための公的な保険制度のことです。

病気や老齢になって収入がなくなった際に、社会保険に加入していれば保険金や年金などが支給されます。

毎年10月頃になると確定申告や年末調整に必要な控除証明書が届くので、特に確定申告が必要な個人事業主などは無くさずにとっておきましょう。

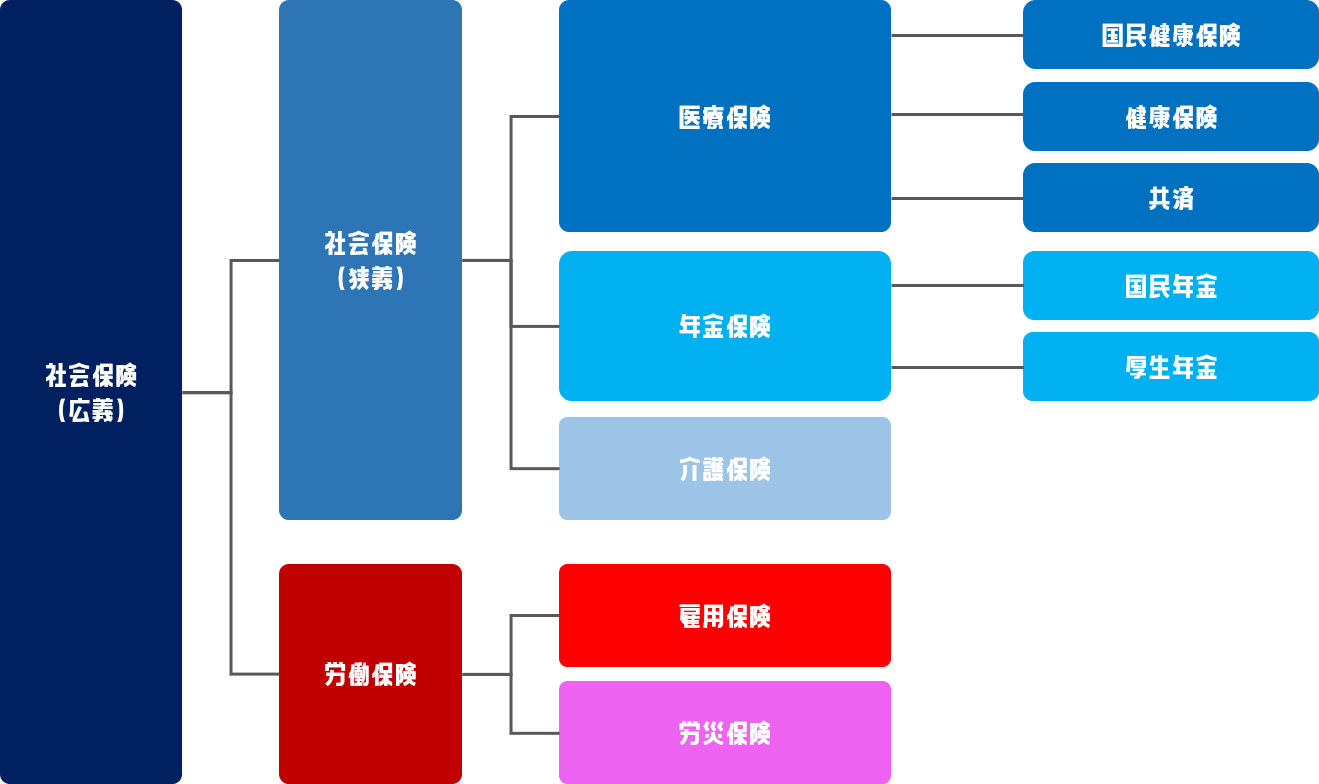

社会保険には、広義と狭義があり、広義の意味では、労働保険(雇用保険+労災保険)も含めます。

広義の意味の社会保険は、以下の5つの保険の総称です。

社会保険(広義)の5つの保険

- 医療保険(国民健康保険・健康保険・共済)

- 年金保険(国民年金・厚生年金)

- 介護保険

- 雇用保険

- 労災保険

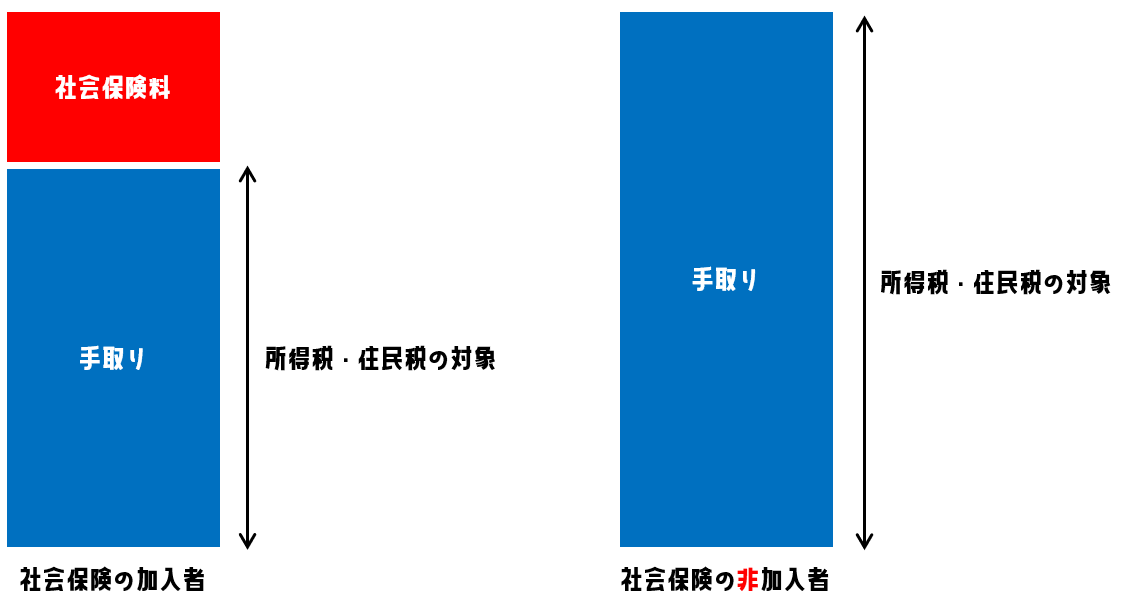

全額が社会保険料控除の対象になる

社会保険料控除とは、社会保険として支払った金額の全額が、税金から控除される仕組みです。

社会保険料を支払うと、手取りの収入が下がるため損をした気持ちになりますが、社会保険料は全額控除の対象になるため、税金面から考えると社会保険料はかなり優遇されています。

社会保険料控除の適用範囲

社会保険料控除の適用範囲は、納税者自身、自身と生計を一にする配偶者、その他の親族(社会保険料を支払っている場合)です。

生計を一にする配偶者や子どもの国民年金保険料など、直接支払った社会保険料がある場合は、社会保険料控除の対象になります。

社会保険1. 医療保険

医療保険に加入すると、保険証を受けとることができます。

病院やクリニックで医療行為を受ける際に、医療費が一部負担(1~3割)で済んだり、高額療養費制度の適用や、出産時に自治体に申請すると出産育児一時金を受け取ること等ができます。

サラリーマンやOLなどは、会社を通じて協会けんぽなどの「健康保険」、公務員は「共済」、個人事業主や無職の人は、市区町村の「国民健康保険」に加入します。

健康保険の加入対象者

健康保険の加入条件は、平成28年10月1日から以下の条件になっています。

以下の条件を満たさない場合「国民健康保険」などに加入することになります。

健康保険の加入条件

- 従業員501人以上の会社

- 週20時間以上の所定労働時間がある

- 月額賃金が8.8万円以上

- 1年以上勤務見込みがある

- 学生以外

さらに、平成29年4月からは従業員501人以下の会社の場合も、労使の合意があり、上の2~5を満たせば加入できるようになりました。

国民健康保険の加入対象者

国民健康保険の加入対象者は「健康保険」や「共済」対象外の方で、「健康保険」や「共済」の扶養家族ではない以下のような方です。

国民健康保険の加入対象者

- 個人事業主

- 老齢年金の給付を受けている65歳未満の人

- 社会保険(狭義)の加入要件を満たしていない労働者

- 企業を退職し社会保険(狭義)を継続していない無職

保険料の納付方法・保険料

健康保険の場合は、給与から保険料が天引きされていますが、国民健康保険料は天引きされません。

社会保険料控除を受けるためには、確定申告で支払った保険料を申告します。保険料は自治体から送付される納付額通知書で確認しましょう。

健康保険や国民健康保険は、給与に応じて納付額が変わります。

給与があがるほど、納めるべく保険料も高くなりますが、その分社会保険料控除も連動して増えます。

社会保険2. 年金保険

年金保険は、将来の年金を毎月積み立てる公的保険です。

年金保険の加入対象者

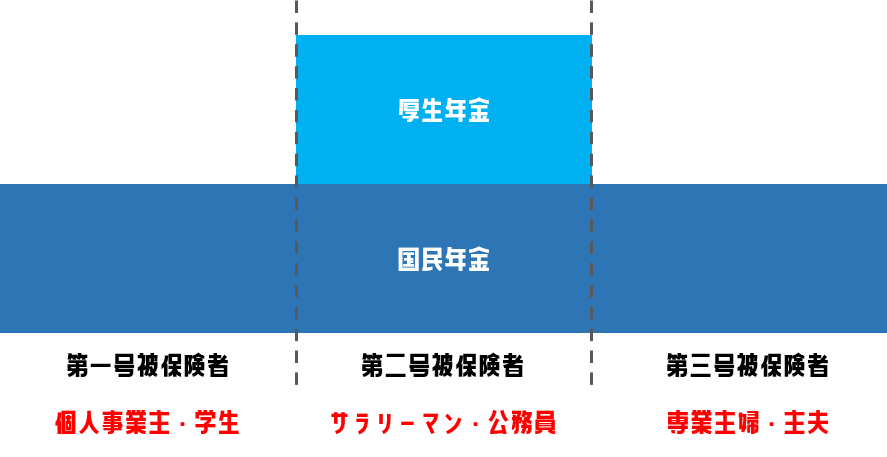

公的な年金保険は2階建て構造になっており、1階部分は満20歳~60歳が加入する「国民年金」、2階部分はサラリーマンや公務員が加入する「厚生年金」です。

厚生年金の加入条件は、健康保険の加入条件と同じです。

そのため、健康保険に加入する=厚生年金に加入すると考えておけばいいでしょう。

年金保険は、基本的に65歳から受け取ることができますが、早期で受け取りたい場合には、60歳~65歳の間で繰上げ請求を行うことができます。

保険料の納付方法・保険料

厚生年金は、毎月の給与から天引きされるため、年末調整で記入する必要はありません。

厚生年金は、給与に応じて決められる標準報酬月額をもとに算出されるため、給与が上がれば同様に保険料が上がります。

国民年金は、日本年金機構から送られてくる控除証明書を、確定申告書に添付すれば社会保険料控除が受けられます。

2021年(令和3年)の国民年金保険料は、月々1万6,410円です。年間で約20万円が所得から控除されます。

後期高齢者医療制度も、社会保険料控除の対象

75歳(寝たきり等の場合は65歳)以上の方が加入する「後期高齢者医療制度」も社会保険料控除の対象となります。

年金から特別徴収にて保険料を支払っている場合は、年金受給者自身に社会保険料控除が適用されます。

口座振替により保険料を支払っている場合は、その保険料を支払った本人に社会保険料控除が適用されます。

後期高齢者医療保険料については、控除証明書の添付は必要ありません。領収書、振替口座の通帳、公的年金等の源泉徴収票などから金額を確認しましょう。

国民年金基金・厚生年金基金も、社会保険料控除の対象

「国民年金基金」は、国民年金とセットで、個人事業主などの第1号被保険者の老後の所得保障の役割を担うものです。

国民年金は厚生年金よりも将来受け取る年金額が低いので、それを補填するために任意で加入することができます。

任意加入ですが、公的な保険となるため、社会保険料控除の対象になります。

控除を受けるためには毎年11月に送付される社会、保険料控除証明書が必要です。

万が一証明書がない場合は支払った履歴や国民健康保険料証明証などで確認が行われます。

「厚生年金基金」は、国の厚生年金の給付の一部を代行し、さらに企業が独自の上乗せ給付(プラスアルファ部分)を行う制度です。

こちらも任意加入ですが、社会保険料控除の対象になります。

勤務先の会社が厚生年金基金に加入している場合は、厚生年金基金の掛け金は基本的には事業主が負担します。

年度の途中で退職した場合は源泉徴収票の添付をし、確定申告を行います。

社会保険3. 介護保険

介護保険は、介護を必要とする人が少ない負担で介護サービスを受けられるようする保険制度です。

65歳以上の高齢者または、40歳~64歳の第2号被保険者は老化に起因する疾病(指定の16疾病)により介護認定を受けた場合に限り制度の対象となります。

さらに詳しく!

指定の16疾病とは、以下の疾病です。

- がん(医師が一般に認められている医学的知見に基づき回復の見込みがない状態に至ったと判断したものに限る。)※

- 関節リウマチ※

- 筋萎縮性側索硬化症

- 後縦靱帯骨化症

- 骨折を伴う骨粗鬆症

- 初老期における認知症

- 進行性核上性麻痺、大脳皮質基底核変性症及びパーキンソン病※

【パーキンソン病関連疾患】- 脊髄小脳変性症

- 脊柱管狭窄症

- 早老症

- 多系統萎縮症※

- 糖尿病性神経障害、糖尿病性腎症及び糖尿病性網膜症

- 脳血管疾患

- 閉塞性動脈硬化症

- 慢性閉塞性肺疾患

- 両側の膝関節又は股関節に著しい変形を伴う変形性関節症

引用:厚生労働省

介護保険の加入対象者

介護保険は、40歳になると加入が義務付けられて、保険料を支払うことになります。

保険料の納付方法

40歳から64歳まで(第2号被保険者)の被保険者は加入している健康保険と一緒に徴収されます。

健康保険や国民健康保険と一緒に徴収されるため、確定申告の場合でも控除証明書は必要ありません。

65歳以上(第1号被保険者)の被保険者は、原則として年金からの天引きで市区町村が徴収します。

年金支給年齢の65歳以上になると、健康保険とは別の扱いとなり、介護保険料として納付します。

社会保険4. 雇用保険

雇用保険は、雇用安定化のための保険で、失業者や職業訓練中の方に対する失業給付の源泉になります。

また、失業の予防、雇用状態の是正及び雇用機会の増大など、雇用に関する総合的な機能をもった保険制度です。

雇用保険の加入対象者

雇用保険の加入条件は、基本的に「健康保険」や「厚生年金」の加入条件とほとんど同じと考えていいでしょう。

正社員であれば、必ず加入対象になると考えていいでしょう。

健康保険の加入条件

- 週20時間以上の所定労働時間がある

- 最低31日間以上働く見込みがある

- 学生以外

労働者を一人でも雇っていれば労働保険に加入しなければならないため、1人事業や個人事業主の場合には加入しません。

保険料の納付方法・保険料

雇用保険の保険料率は、給与から天引きされるため、別途申請の必要はありません。

雇用保険の保険料は、事業内容によって異なり、農林水産・清酒製造の事業や、建設の事業の場合は負担が大きくなります。

雇用保険の保険料も全額社会保険料控除の対象です。

社会保険5. 労災保険

労災保険とは、業務上や通勤による労働者の負傷・疾病・障害又は死亡に対して、労働者やその遺族のために保険給付を行う制度です。

医療保険に似ていますが、労災保険の対象は、業務上および通勤途上に起因としたもののみが対象となります。

労災保険の加入対象者

労災保険の加入条件は、雇用保険と同じです。

そのため、雇用保険に加入している事業者は、同様に労災保険にも加入していると考えて問題ありません。

保険料の納付方法・保険料

労災保険の保険料は、88/1000~2.5/1000まで細分化され、業種ごとに決められています。

これは、仕事ごとにケガをする可能性の高さが違うことに由来しており、ケガをする可能性が高い金属鉱業や林業などが高い傾向にあり、小売業などは低い傾向にあります。

社会保険料控除を受けるためには

会社員の場合

会社に勤めている給与所得者は、その年の年末調整によって社会保険料の控除が受けられます。

そのほか自ら加入している社会保険があれば、同様に年末調整の際に提出する「給与所得者の保険料控除申告書」にある社会保険料控除の項目に保険料の記入をしましょう。

20歳以上の大学生がいる子どもの国民年金保険料を親が代わりに支払った場合は、年末調整の際に記載が必要です。

個人事業主など確定申告をする場合

確定申告を行う場合は、確定申告書第一表、第二表の社会保険料控除の欄に金額を記載し、さらに各種機関から送付された控除証明書を添付または提示します。

万が一控除証明書を紛失してしまったら、早めに送付元に再発行を依頼しましょう。再発行には時間がかかる場合があるので注意が必要です。

さいごに この記事が30秒で理解できる!

広義の社会保険料とは、「医療保険(国民健康保険・健康保険・共済)」「年金保険(国民年金・厚生年金)」「介護保険」「雇用保険」「労災保険」の5つで構成される公的な保険です。

これらは、毎月支払っている社会保険料を所得から全額控除できる「社会保険料控除」の対象です。

生活を一にする配偶者やその他の親族の社会保険料の分も納税者が負担している場合は、その金額も全額控除の対象となります。

会社員の場合は年末調整を行うことで社会保険料控除が適用されます。

それ以外の人は確定申告が必要です。確定申告の際には各種控除証明書が必要なので添付しましょう。

最後まで読んでいただき、ありがとうございました。