こんな悩みはありませんか?

- 不動産所得について知りたい

- 不動産所得の計算方法や必要経費について知りたい

- 不動産経営が事業として認められる基準について知りたい

- 確定申告の際の注意点について知りたい

所有しているマンションやアパートから家賃収入を得ている場合は、不動産所得が発生します。

また、それが事業規模であれば事業所得となり、税金面で優遇措置が受けられます。

本記事では不動産所得の基本から計算方法、事業所得との違いや確定申告の際の注意点について解説します。

ネットでできる確定申告「e-Tax(イータックス)」についてはこちらの記事で解説しています。

続きを見る

ネットで確定申告を行うe-Tax(イータックス)の準備やメリットを解説

目次

不動産所得とは

不動産所得とは、所得10種の中で、以下のようなものを貸付けることで得られる所得のことです。

- 土地や建物などの不動産

- 地上権など不動産の上に存する権利

- 船舶や航空機

要するに、主にアパートやマンションなどの不動産を貸付けて得る所得のことです。

不動産所得とは、次の(1)から(3)までの所得(事業所得又は譲渡所得に該当するものを除きます。)をいいます。

- (1) 土地や建物などの不動産の貸付け

- (2) 地上権など不動産の上に存する権利の設定及び貸付け

- (3) 船舶や航空機の貸付け

引用:国税庁

なお、不動産の譲渡により発生する所得は譲渡所得として扱われます。

-

所得の10種類|総合課税と分離課税の違いを解説!【FP監修】ややこしい配当所得の解説付き

続きを見る

不動産所得の計算方法

不動産所得の金額は、以下の式で計算できます。

不動産所得の計算方法

「総収入金額」には、土地や建物の貸付けによる家賃収入の他に、名義書換料や承諾料、更新料、返還の必要のない敷金・保証金、共益費として受け取る電気代・水道代・掃除代などが含まれます。

「必要経費」には、貸している不動産の固定資産税・損害保険料、減価償却費、修繕費、不動産所得に関する事業税が含まれます。

その他、不動産の借入金の利息や事業的規模の場合は、貸倒損失も必要経費として認められます。

さらに詳しく!

貸倒損失とは、売掛金などの債権が回収できなくなった(貸し倒れた)場合の損失のことを指します。

不動産所得と事業所得との違い

同じ不動産経営であっても、その規模によっては不動産所得ではなく「事業所得」として扱う場合があります。

事業として認められるためには、概ね以下の条件に当てはまるかどうかで判断できます。

- アパートの場合:独立した部屋の数が約10室以上

- 独立家屋の場合:約5棟以上

- 駐車場:50台以上

事業として認められた場合、通常の不動産所得とは計算の仕方が異なります。

青色申告特別控除の金額が異なる

青色申告特別楮の条件を満たせば、65万円が不動産所得から控除できます。

事業ではない一般の不動産所得では、控除額は10万円です。

青色申告と白色申告についてはこちらの記事で解説しています。

続きを見る

確定申告とは?青色申告と白色申告までわかりやすく解説!

専従者給与として経費計上できる

専従者給与とは、個人事業主やフリーランスの方が、家族従業員に支払う給与のことです。

青色申告の場合、青色申告専従者給与として家族に支払った給与は全額経費にすることができます。

白色申告の場合は、専従者控除として配偶者で86万円、その他の親族で50万円が控除できます。

なお、専従者控除を適用する場合は、控除対象配偶者や扶養親族にはなれません。

資産損失があった場合の計算が異なる

事業的規模の場合、不動産の取り壊し等で生じる資産損失は経費計上できます。

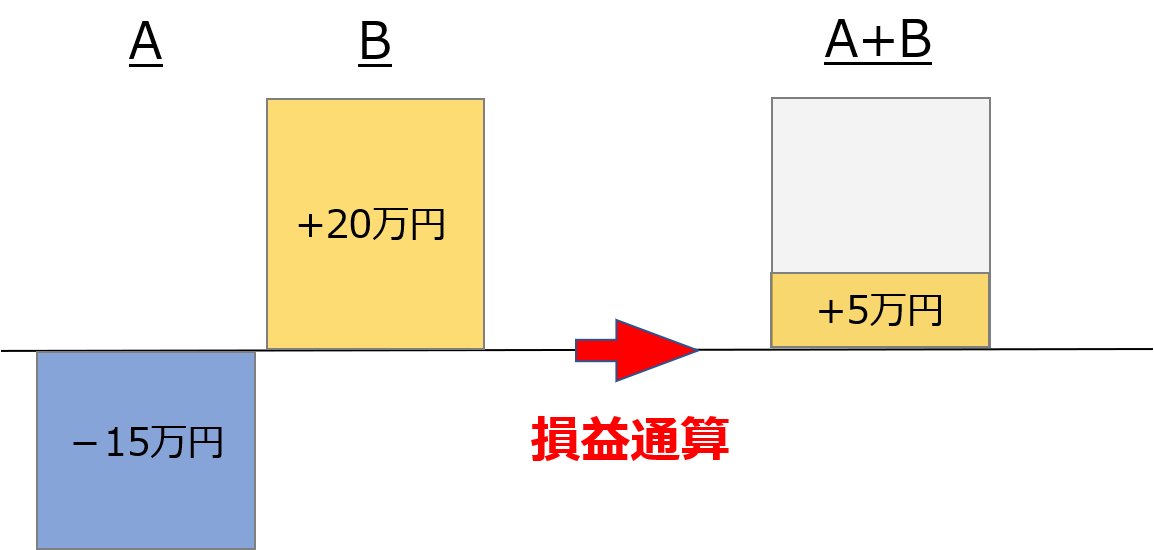

もし不動産所得が赤字であれば、他の所得との損益通算ができます。

さらに詳しく!

損益通算とは、損失(赤字)の所得を他の所得の利益(黒字)で相殺することを指します。

または青色申告をしている場合、その年の資産損失を翌年以後3年間繰越控除ができます。

通常の不動産所得では資産損失があった場合に0円で申告することはできますが、赤字を他の所得と相殺することはできません。

貸倒損失を経費計上できる

事業的規模であれば、倒産等で貸付金の回収ができない場合、その損失金額を全額経費として計上できます。

通常の不動産所得の場合、その損失金額を無いものとみなし、再度所得金額を計算しないといけません。

確定申告の際の注意点

不動産所得は年末調整で申告できず、確定申告が必要です。

その際に次の点に気をつけましょう。

必要書類が多い

申告書の他に白色申告であれば収支内訳書、青色申告であれば青色申告決算書が必要です。

さらに確定申告の際に以下の書類が必要です。

| 取得する相手 | 種類 | 取得時期 |

| 不動産業者 | 売買契約書 | 売買契約時 |

| 賃貸借契約書 | 入居時 | |

| 送金明細 | 毎月送られる | |

| 売渡精算書 | 売買契約後、決済前 | |

| 金融機関 | 借入返済表 | 融資実行後 |

| 勤務先 | 源泉徴収票 | 年末 |

| 行政 | 固定資産税通知書 | 4〜6月頃 |

| その他 | 損害保険証券 | 損害保険契約成立後1〜2週間 |

| 管理費・修繕積立金等の領収書 | 各費用の支払い後 |

表からわかる通り必要書類が多いので、確定申告の準備は余裕をもって早めに行いましょう。

減価償却の設定

減価償却とは、固定資産を数年に分けて少しずつ経費計上することです。

不動産の場合、建物は経年劣化で価値が下がっていくものなので減価償却できますが、土地は価値が下がるものではないので減価償却できません。

そのため、建物と土地を同時に購入した場合は、取得金額を建物と土地で別々に把握しなければなりません。

減価償却には定額法と定率法がありますが、建物は毎年同じ金額を減価償却する定額法を選択するのが一般的です。

減価償却についてはこちらの記事で解説しています。

続きを見る

減価償却とは?対象や計算方法をわかりやすく解説!

親族への無償貸与は扱えない

親族に物件を無償で貸している場合、その部分の固定資産税や減価償却費は経費として扱うことはできません。

まとめ この記事が30秒で理解できる!

不動産所得とは、主に土地やアパート・マンションなどの建物の貸付けによって得られる所得のことです。

総収入金額から固定資産税や損害保険料、減価償却費、修繕費等の必要経費を引いた金額が所得金額となります。

不動産所得の計算方法

また、賃貸できる部屋の数が約10室以上、家屋だと約5棟以上で事業的規模とみなされます。

その場合、青色申告特別控除額が65万円になったり、専従者給与を控除できるなど節税に繋がります。