こんな悩みはありませんか?

- 事業所得の必要経費について知りたい

- 事業所得と雑所得の違いや、事業所得のメリットが知りたい

所得税は複雑でわかりづらいですが、開業や法人登記を目指すのであれば、「事業所得」は知っていないければなりません。

事業所得の知識がないと、雑所得として確定申告してしまい、大きな損をする可能性があるからです。

この記事では、FP2級監修のもと「事業所得の経費の範囲」「事業所得の5つのメリット」「事業所得と雑所得の違い」について解説します。

この記事に書いていることは、個人事業主や社長であれば当然知っておかなければならない話です。

大損しないために、頭に入れておきましょう。

それでは、本編をどうぞ!

目次

事業所得とは

事業所得とは、名前のとおり事業を行うことによる所得(収益)です。

農業や漁業、製造業、卸売業、小売業、サービス業やその他の事業から稼いだ所得が該当します。

副業の場合でも事業所得として認められる場合もありますが、ほとんどの場合は個人事業主か法人登記したあとに該当する所得です。

また、 不動産の貸付けや山林の譲渡による所得は事業所得ではなく、原則として不動産所得や山林所得に該当します。

事業所得の計算方法

事業所得は、事業で生まれた総収入金額(売上)から必要経費を差し引いた金額です。

事業所得の計算方法

事業所得の金額 = 総収入金額 − 必要経費

上で求めた事業所得は、総合課税の扱いになるため、給与所得などと合算して、累進課税制度で所得税・住民税を計算します。

総合課税の所得税の計算方法が知りたい方は、こちらの記事を参考にしてください。

続きを見る

所得税の税率と計算方法を完全理解!年末調整で節税する方法も解説

事業所得の必要経費

前提として、必要経費には明確な基準はありません。

最終的には管轄の税務署の判断に委ねられていますが、必要経費として認められなかった場合は、追加徴税となる可能性もあります。

明確な基準はありませんが、必要経費になるかの条件としては「事業に関わる支出」あるいは「会社の売上に関わる支出」かが判断の基準です。

それでは、いくつかの例を解説します。

接待交際費

接待交際費とは、取引先との会食や打ち合わせ費用や手土産代、お中元代などの費用です。

企業の規模によって「800万円」「接待飲食費の50%」と上限が設けられており、それ以上を必要経費として扱えません。

接待交際費になるかどうかは判断が非常に難しく、個人的な飲食ではなく事業に関わる支出ということを証明できないといけません。

旅費交通費

電車賃、バス代、タクシー代、駐車場代、出張先での宿泊費などの旅費交通費も必要経費になります。

自家用車を仕事用としても使用している場合は、駐車場代は仕事として使用している分のみ経費にできます。

必要経費扱いになる旅費交通費には、金額や距離に応じて上限値があります。

電車賃、バス代、タクシー代などは月額15万円まで、自家用車を利用している場合は、通勤距離に応じて変わります。

消耗品費

椅子や机などの家具、文房具、パソコン関連費などの備品は消耗品費として経費計上できます。

ただし、耐用年数が1年未満のもの、または取得価格が10万円未満のものに限ります。

地代家賃

事務所を借りて仕事をしている場合は、家賃は地代家賃として全額経費計上できます。

また礼金は、20万円未満であれば地代家賃として経費にできます。

20万円以上の場合は資産として処理する必要があるので、賃貸する期間または5年で減価償却します。

続きを見る

減価償却とは?対象や計算方法をわかりやすく解説!

事業所得の必要経費にできないもの

当然、全ての支出を経費にできるわけではなく、経費として扱えない支出もあります。

それでは、いくつかの例を解説します。

修繕費

機械や建物、備品などの保守点検費用、修理したときに使う勘定科目です。

機械などが壊れ、原状回復のための修理をした際は必要経費として処理されます。

しかし、原状回復ではなく、性能をあげるためのバージョンアップなどは修繕にはあたらないため、経費として認められない場合があります。

借入金の元本返済

借入金(借金)の元本返済は、借りていたお金を返すだけなので経費にできません。

ただし、借入金の利息分は経費計上可能です。

事業所の敷金

敷金は、退去時に返却されるため、支払いの段階では経費にできません。

なお、退去時に敷金の一部を修繕費に充てていた場合は、その分は経費にできます。

事業所得のメリット

事業所得は、年間38万円以上の所得を得た段階で確定申告をしなければいけません。

と聞くと、「事業で赤字を出していたら確定申告をしなくてもいいのか。」と思うかもしれませんが、事業所得は赤字でも「損益通算」確定申告を行う大きなメリットがあります。

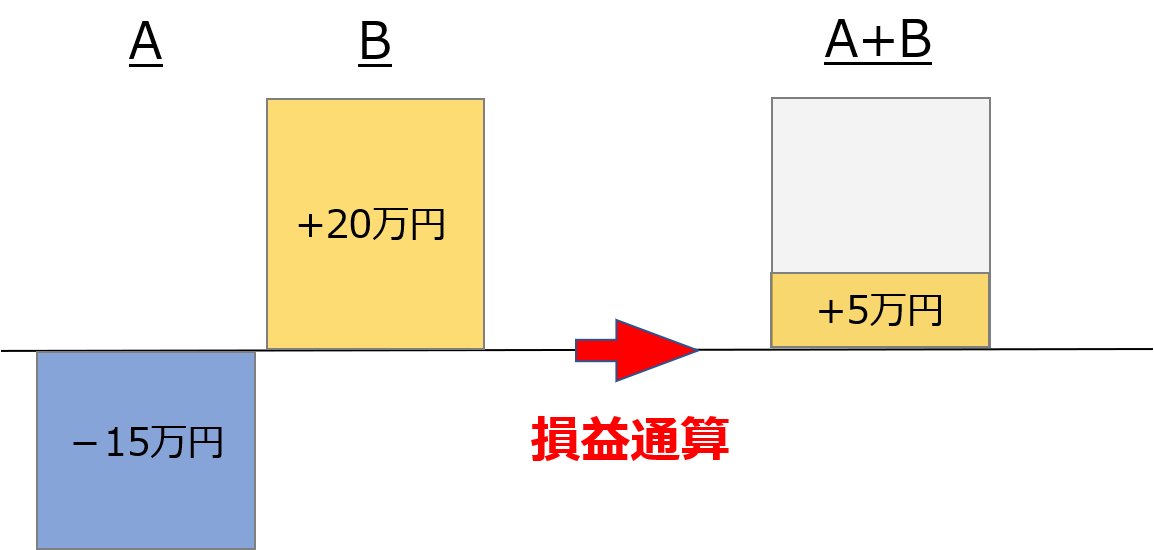

事業所得のメリット1. 損益通算ができる

「損益通算」とは、年間所得を計算する際に、赤字所得を他の所得と合算して、所得金額を少なくする仕組みです。

つまり、赤字が多ければ納税する金額が少なくなるという訳です。

さらに詳しく!

赤字を損益通算できる所得は、不動産所得、事業所得、譲渡所得、山林所得の4つだけです。

これらを総称して「フジサンジョウ(富士山上)」と覚えると簡単です。

事業所得として確定申告を行なっていれば、事業で赤字が出ても、給与所得などの他の所得から損失を引くことができます。

事業所得のメリット2. 純損失の繰越控除と繰戻しができる

損益通算できない損失分がある場合は、損失額を3年間繰越して控除することができます。

つまり、赤字分を3年間つかって節税できるという訳です。

また、前年の所得から繰戻して所得税の還付を受けることも可能です。

事業所得のメリット3. 青色申告特別控除が利用できる

複式帳簿による記帳を行い、確定申告の際には「貸借対照表」と「損益計算書」を提出することで65万円の青色申告特別控除が利用できます。

青色申告では簡易帳簿による記帳だと10万円の特別控除が受けられます。

事業所得のメリット4. 青色事業専従者給与にできる

生計を共にする家族に対する給与は必要経費にはできませんが、事業所得では「青色事業専従者給与に関する届出書」を提出することで給与を全額経費にすることができます。

つまり、家族に払っている給与を経費にできるということです。

申告が受理されるためには、以下の条件があります。

- 青色申告者と生計を一にする親族であること

- その年の12月31日時点で15歳以上であること

- 青色申告者の事業に6ヶ月以上専従していること

- 青色専従者の給与が妥当な金額であること

一方で白色申告の白色事業専従者控除では、配偶者は85万円、その他の親族は50万円が控除できます。

事業所得のメリット5. 30万円未満の少額減価償却資産の特例が適用される

事業に必要なパソコンや自動車などの資産は、10万円を超えるものは原則、経費にできず減価償却する必要があります。

しかし、事業所得では青色申告をしていると、平成30年3月31日までに取得したものに限り、一括で経費にすることができます。

ただし、上限は合計300万円までで、150万円以上になると固定資産税がかかります。

事業所得と雑所得の違い

事業所得には明確な基準がないため、「事業から得られた所得」と認められない所得は、雑所得として扱われてしまいます。

雑所得として扱われると、事業所得の5つのメリットを受けることができません。

例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用:国税庁HP

事業所得のほうが税務上有利なことは間違いないので、事業所得として認められるための判断基準を知っておくべきです。

事業所得として認められる判断基準

必要経費と同様に事業所得と認められる明確な基準はありませんが、次のような基準を基に判断します。

反復継続性があるか

事業が単発であったり、事業を立ち上げたばかりで営業実績がほとんどない場合は、反復継続性がなく一時的な所得に過ぎないと判断され、事業所得として認められないことがあります。

数年間、継続して同じ種類の売上があったり、経済構造がかわらなければ事業を行っていると判断されます。

営利性・有償性があるか

事業は営利目的で行うものなので、無償で商品やサービスを提供したり、著しく安い金額で販売をしている場合は、営利性がないと判断されます。

自己の危険と計算における事業遂行性があるか

事業資金を銀行から借りる時は事業主名義であり、事業において事故が起きた場合は事業主個人が賠償責任を負います。

このように、事業主本人がお金の計算や業務遂行上の危険を事業主自身が引き受けていれば、事業として認められます。

一方で、運営資金の大半を無期限・無利息で借りている、事業資金を親が負担しているなど、自己の計算と危険において独立して事業を遂行していると思えない場合は事業性が認められません。

事業として客観的に成立しているか

サラリーマンが片手間で行なっているような副業は事業として認められません。

なぜなら、本業はサラリーマンであり、客観的に見て事業として成立していないからです。

稼ぐために費やした時間や、屋号を掲げて仕事をしているか、名刺や連絡先を用意して取引先とやり取りをしているかなどの条件を突破できたら、事業として認められます。

まとめ この記事が30秒で理解できる!

事業所得とは、農業や漁業、製造業、卸売業、小売業、サービス業やその他の事業から稼いだ所得のことです。

事業所得の金額は総収入金額から必要経費を差し引いて計算されます。

経費とできる支出は「事業に関わる支出」「会社の売上に関わる支出」です。

事業所得として確定申告を行うと、青色申告特別控除の適用、赤字が出た場合の損益通算、家族への給与を専従者控除として経費にできるなど、様々なメリットがあります。

ただし、事業として認めらるためには継続性・営利性・独立性・社会的地位などの基準から総合的に判断されます。