こんな悩みはありませんか?

- 会社が発行している株式の推移を知りたい

- 会社四季報の資本異動について知りたい

会社四季報の「資本異動」は、会社の経済事情や思惑を想像できる項目です。

増資や減資、株式交換・分割などによって増減した発行株式数が推移することには理由があり、投資対象の安全性などを評価するのに役立ちます。

この記事では、会社四季報の「資本移動」の読み方について解説します。

会社四季報の「資本異動」とは

資本異動とは、増資や減資、株式交換・分割などによって増減した発行株式数の推移を表したものです。

つまり、株式数がどのタイミングで、どんな理由で増えたり、減ったりしたかを示しています。

企業は、経営の状況に応じて資本の増減をおこないます。その調整は、発行している株式の数を増やしたり、減らすことで行います。

つまり、資本移動のタイミングは、企業にとってなんらかのイベントの前後であると想定できます。

資本移動をみていると、企業の経済事情や思惑を想像できるので、投資家にとっても便利な指標です。

資本異動の「略標識」を理解しよう

会社四季報の資本異動では、過去に行われた株式の増減の推移が省略された略表記で書かれています。

会社四季報の資本異動で使われている略表記の意味は、以下の通りです。

| 略表記 | 略表記の意味 |

| 無 | 無償 |

| 分 | 株式分割 |

| 株 | 株式配当 |

| 無割 | 無償割当 |

| 消却 | 自己株式の消却 |

| 有 | 額面割当有償増資・有償割当増資 |

| 優 | 優先株 |

| 公 | 公募 |

| 私 | 私募 |

| 交換 | 株式交換 |

| 移 | 株式移転 |

| 中 | 中間時価発行 |

| 三者 | 第三者割当増資 |

| 縁故 | 縁故募集 |

| 予約権 | 会社が株式予約権を発行したことによって、権利者に株式を配布 |

| 現物出資 | 現金以外で出資すること |

| 併 | 株式併合 |

| 減資 | 資本金を減少させること |

資本移動の「略表記」それぞれの意味

【無】無償とは

無償とは、株主から資金を得ずに、他の資産と振り替えて株主に新株を割り当てることです。

利益準備金や資本準備金などの資産を、資本金に振り替えて新株を発行します。

無償の目的としては、株主の利益増加・資本構成の調整のためです。

さらに詳しく!

1991年に会社法が改正され、従来の「無償」・「株式分割」・「株配」は、すべて株式分割に1本化されました。そのため、それ以降はすべて株式分割の表記になります。

【分】株式分割とは

株式分割とは、すでに発行している1株を、2株や3株に分割することです。

例えば、1株当たり1億円の株式を、2つに分割して1株当たり5,000万円にすることで、株式を購入できる投資家を増やすことができます。

また、既存の株主にとっては、株式分割した株式が割当られるため、損をすることはありません。

株式分割をすることで、一旦は株価が下がる傾向にあるが、取引は活発になるので、株価上昇のきっかけになります。

【株】株配とは

株配とは、株式配当の略です。

一般的に、配当は現金で支払うものですが、その代わりに会社が発行した新株を支払うということを株配(株式配当)と言います。

【無償】無償割当とは

無償割当とは、株主の持株数に応じて、新株を無償で付与することです。

例えば、5株につき1株の無償割当の場合、100株を保有していた株主は、無償で新株が20株(100株÷5株)付与されることになります。

さらに詳しく!

「【分】株式分割」でも持ち株数を増やすことはできました。しかし、株式分割と無償配当は異なります。株式分割は既存の株式を分割することで、株主の保有率が高くなります。無償割当は、保有株数に応じて、新株を付与することで、株主の保有率が高くなるのが違いです。

【消却】(自己株式の消却)とは

自己株式の消却とは、自社株式を資産として保有しないで、発行済の株式総数を減らすことです。

消却をすることで、市場での流動性は下がりますが、株式の需要と供給のバランスを適正な状態に調整することで、1株あたりの利益やROE(株主資本比率)などの財務指標を上げる目的で行う場合があります。

また、発行済株式数が減ることで、配当金などの負担も減らせるなど財務上の回復にも繋がります。

ROE(自己資本利益率)については、こちらの記事で詳しく解説しています。 続きを見る

ROE(自己資本利益率)とは?目安・ROAとの違いも解説|株式投資入門

【有】額面割当有償増資・有償割当増資とは

額面割当有償増資とは、会社が新株を発行するために、株主に資金を提供してもらい、新株を発行することです。

株主は、出資額に応じて新株を取得することができます。

額面割当有償増資には、特定の者だけに発行する方法と、不特定多数の者に発行する方法があります。

有償割当増資とは、新株を会社負担で発行して、その新株を株主が購入することで新株を取得できる形態のことです。

既存の株主にとっては、新株が増えることによって保有率が下がり、配当金などの取得額が減少要因になります。しかし、額面割当有償増資のように、株主の保有率低下を防ぐために、既存の株主だけを対象にして株主に不利益を及ばさないようにします。

さらに詳しく!

株式を増資する方法として、株式割当増資・公募・第三者割当増資があります。四季報では、公募は【公】・【三者】は第三者割当増資の表記になります。そのため、四季報では、【有】は株主割当増資に当たります。

【優】優先株とは

【優】とは、優先株のことです。

優先株とは、普通に取引される株と比べて、配当などを優先的に受けられたり、会社が解散した時の残った財産を優先的に受け取れる株のことです。

【公】公募・【私】私募とは

公募とは、新株を発行するにあたり、50名以上で不特定多数の投資家に株式の購入を募集することです。

私募とは、50人未満で少数の特定の投資家を対象にして、株式の購入を募集することです。

特定の人には、特定の投資家や機関投資家などが該当します。

【交換】株式交換とは

株式交換とは、発行済みの株をすべて相手会社に取得してもらうことです。

株式交換によって、取得したほうが親会社、取得された方が完全子会社となります。

親会社の完全子会社になった株主は、親会社の株式を取得することができます。

また、完全子会社の株主は、親会社の株式以外にも別の対価でも可能です。

【移】株式移転とは

株式移転とは、ある会社の株式を、新しく設立した会社に出資することです。

株式移転をすることで、新しく設立された会社は親会社になり、既存の会社は子会社となります。

株式移転と株式交換の目的は、親会社が出資会社の株式を取得することになります。

ここがポイント!

株式交換と株式移転の違いは、株式交換は、既存の会社を対象に株式を出資してもらうことで親会社になります。株式移転は、新しく会社を設立をして、既存の会社に出資してもらうことで親会社になります。

【中】中間時価発行とは

中間時価発行とは、新株を発行する場合の価格を、現在の株価(時価)と額面価格の中間価格で発行することです。

額面価格とは、会社が株主の意見に基づいて設定された価格のことです。

額面価格発行は、会社にとっては負担が大きいものですが、投資家にしてみると優遇されているため、喜ばしいです。

時価発行は、会社側は簡単に資金を調達することができますが、株主としてはあまりいいものではなく、不利益が生じる可能性があります。

その両者の中間をとることが中間時価発行ではできるのです。

【三者】第三者割当増資とは

第三者割当増資とは、既存の株主であるかどうかに関わらず、特定の第三者に新株を提供する増資のことです。

特定の第三者には、M&Aの相手先・ビジネスの相手先などが該当します。

第三者割当増資は、取引先との関係を良好にするためや経営が赤字で株価が下がりすぎて通常の増資ができない場合に行われます。しかし、既存の株主にとっては、新規株主が増えることで、保有率が下がるなどの不利益を生じる可能性があります。

【縁故】縁故募集とは

縁故募集とは、会社の役員・従業員・株主などの親族関連に限定して、株式の購入を募集することです。

公募・私募は、不特定多数の人・特定の投資家などに限定して募集するのに対して、縁故募集は、身近な関係で良好な関係を築くとともに、株式を増資するのが目的です。

【予約権】新株予約権とは

新株予約権とは、会社が発行した予約権を行使することで、事前に決められた条件で株式・新株を取得することができる権利のことです。

権利者は、新株予約権を行使することで、事前に決められた価格などを支払えば、会社の株式・新株を取得することができます。

【現物出資】とは

現物出資とは、会社が新株の発行・会社の設立の際に現金以外の財産で、出資することです。

現金以外の財産とは、自動車・不動産・有価証券などの財物が該当します。現物出資は、手持ちの財産を即座に資本金に移せるメリットがあります。

例えば、新株を発行するために、500万円必要だとします。現金300万円と自動車100万円、有価証券100万円を出資することで、新株500万円分が発行することができます。

【併】株式併合とは

株式併合とは、会社全体の発行済株式数を減らすために、複数の株を1株にすることです。

例えば、子会社の株式を親会社の株式にすることで、子会社は親会社に帰属することになります。

株式併合は、2株以上を1株にまとめると保有株数は減ることになりますが、併合前の株式よりも価格は上がる傾向があります。

【減資】とは

減資とは、ある会社の資本金を減らすことです。

株主が出資してくれた資金は、決算書では利益余剰金として資本金に蓄積しています。

減資は、株主に払い戻したり、負債を補填することができます。株主に払い戻される前に、株主総会の決議で決定すれば払い戻されます。

負債を補填した場合は、実際に資金移動はすることなく、決算書で数字が変わります。

会社四季報を使って資本異動を確認してみよう

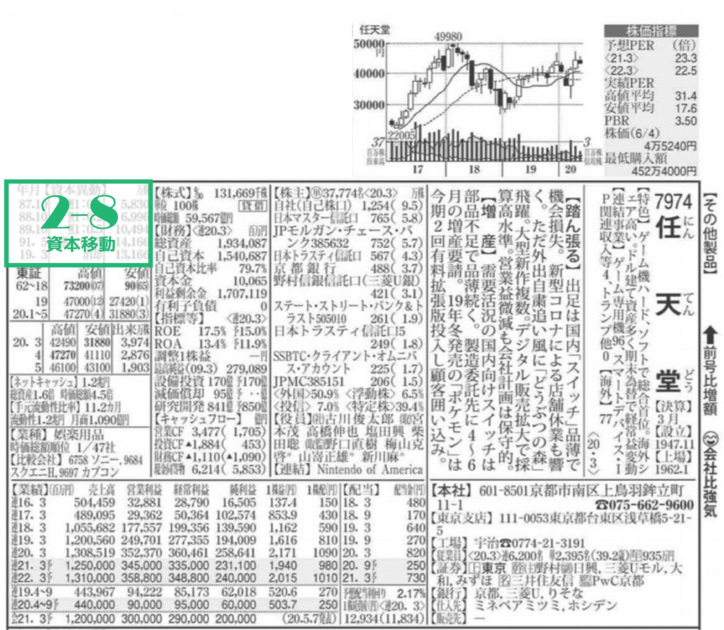

任天堂の資本異動は、上記の通り赤い枠の部分です。

すこし見づらいので、赤い枠を拡大したものが以下の画像です。

この画像をもとに、任天堂の資本異動について解説していきます。

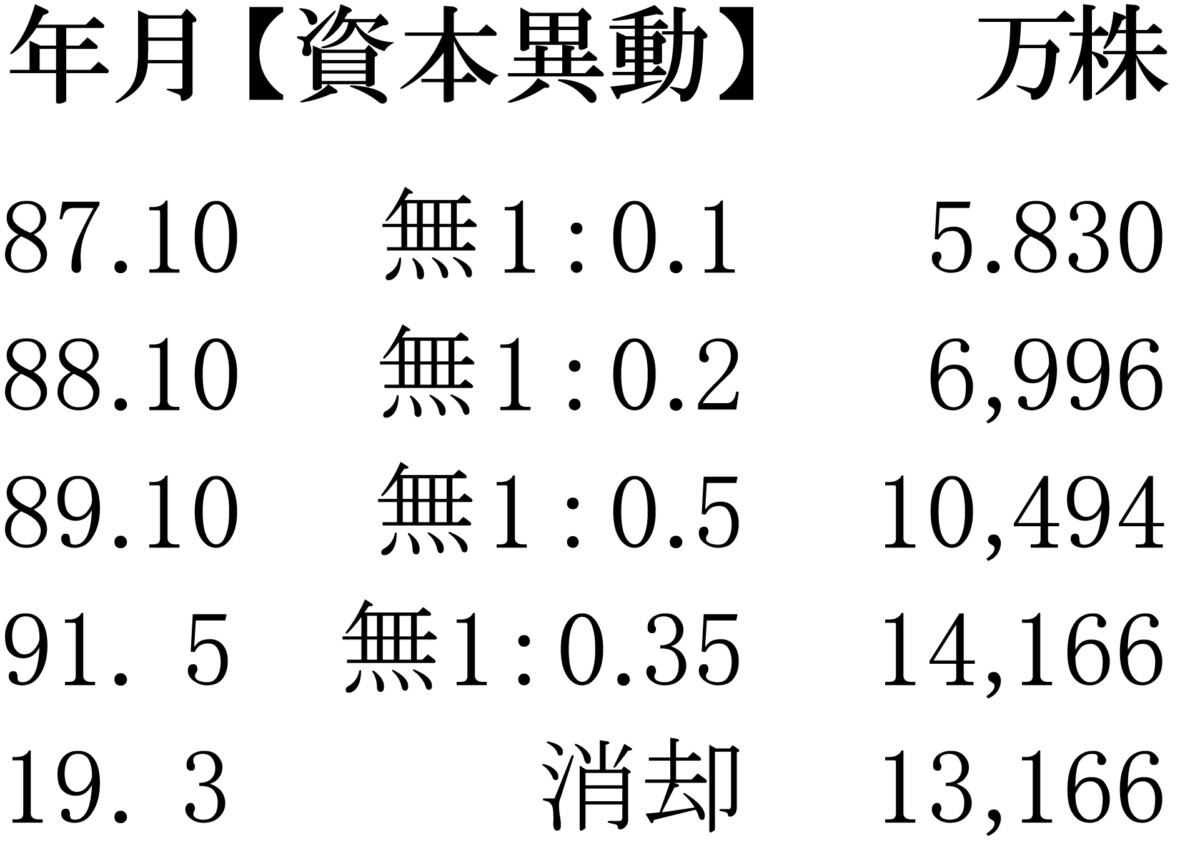

一番左の行が年月を表し、真ん中の行が資本の流れを表します。一番右の行が株数を表しています。

[1行目]87.10|無1:0.1|5,830万株

87年10月度に、無償で1株につき0.1株を株主に配布したということです。その合計株数が5,830万株になります。

[2行目]88.10|無1:0.2|6,996万株

88年10月度に、無償で1株につき0.2株を株主に配布したということです。その合計株数が6,996万株になります。

[3行目]89.10|無1:0.5|10,494万株

89年10月度に、無償で1株につき0.5株を株主に配布したということです。その合計株数が10,494万株になります。

[4行目]91.5|無1:0.35|14,166万株

91年5月度に、無償で1株につき0.35株を株主に配布したということです。その合計株数が14,166万株になります。

①~④の区間では、株主から資金を得ないで、会社の資産を、資本金に振り替えて新株を発行しています。

そのため、利益も伸び続けていて右肩上がりで、株主にも利益を還元していたと判断できます。

[5行目]19.3|消却|13,166万株

19年3月度に、13,166万株を消却したことになります。

5行目を見ることで、19年3月に株を消却していることで、市場で流通している株式を整理したことになります。消却により、1株あたりの利益やROE(株主資本比率)などの財務指標を上げる目的で行った場合も考えられます。

また、87.10~91.5(1~4行目)までの区間で新株を発行して無償で株主に配布していたことから、19年3月度に会社が、株主の配当金などの負担を減らすために行った可能性もあると判断できます。

さらに詳しく!

1991年に会社法の改正により、従来の無償は株式分割に1本化されましたが、任天堂が行った無償は、改正前のため、【無】で略記で書かれています。

まとめ 30秒でこの記事が理解できる!

この記事では、四季報の「資本異動」について解説しました。

資本異動の略表記を理解することで、会社が保有している発行済株式の動きが分かります。

しかし、資本異動では、過去の株式推移は分かりますが、推移の経緯は分析できません。

最後まで読んでいただきありがとうございました。