こんな悩みはありませんか?

- 節税方法を教えて欲しい

- 「税額控除」って一体なに?

- 所得税を抑える方法を知りたい

総合課税の所得税には、納税額を抑える仕組みとして「控除」があり、分類すると「所得控除」と「税額控除」に分けることができます。

控除を受けるには、自ら確定申告する必要があるため、情報を知らないだけで、数十万円もの節税チャンスをみすみす逃していることになります。

この記事では、所得税の控除の中でも節税効果の高い「税額控除」について、何が該当し、どれだけの節税効果があるのかを解説していきます。

所得税の計算方法がわからない方や、この記事が少し難しそうと感じた方は、先に所得税の税率は?を読むと理解が深まります。 続きを見る

5分で理解!所得税の税率は?計算方法は?年末調整で節税する方法!

目次

税額控除とは?

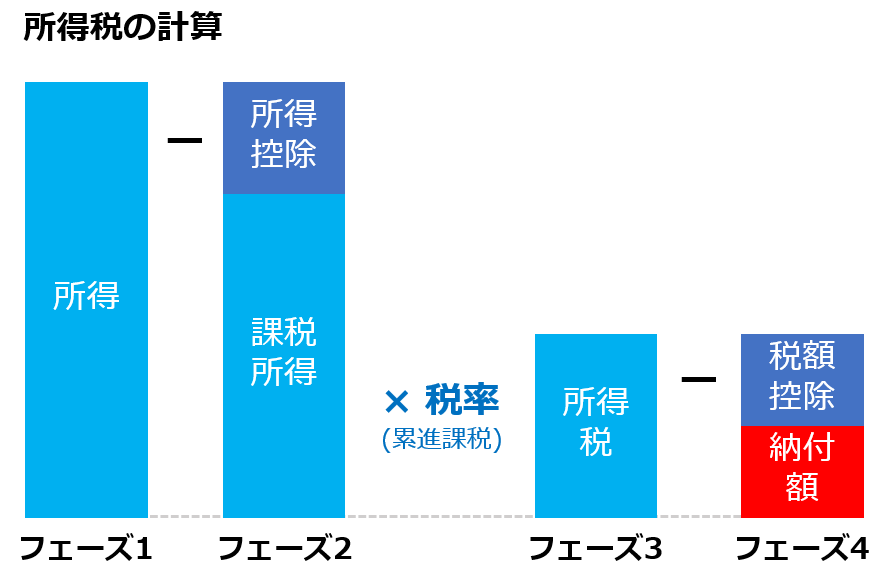

所得税の計算の過程で、所得控除と税額控除の2つの控除を受けることができます。

この2つの違いを簡単に説明すると、上記の図の通り、除するタイミングが、税率を掛ける前か後かが違います。

- 所得控除:税率を掛ける前の控除

- 税額控除:税率を掛けた後の控除

税額控除は、税率を掛けた後の所得税から直接控除できるため、所得控除よりも節税効果が高くなります。

税額控除が所得控除より節税効果がある理由

税額控除が、所得控除よりも節税効果が高い理由について、具体例を用いてシミュレーションします。

シミュレーション

所得が450万円、所得控除なし、税額控除なしの場合

この場合は税率が20%、控除額が42.75万円です。

所得税 = 450万円 × 20% − 42.75万円 = 47.25万円

所得が450万円、所得控除が10万円の場合

所得税 = (450万円 − 10万円) × 20% − 42.75万円 = 45.25万円

所得が450万円、税額控除が10万円の場合

所得税 = 450万円 × 20% − 42.75万円 − 10万円= 37.25万円

上記の例では、所得控除は2万円の節税効果、税額控除は丸々10万円の節税効果があります。

計算例からもわかる通り、税額控除の金額がそのまま節税されるので、一般に税額控除の方が節税効果は高いです。

税額控除の種類

税額控除は、該当者が多いものから、多くの場合関係がないものまであります。

ここでは、税額控除の中でも利用する方が多い「配当を受け取る場合」「外国に所得がある場合」「寄付をした場合」「住宅を購入・改築した場合」に関する控除を解説します。

配当控除

配当控除とは、日本国内に本店を持つ法人(内国法人)から受ける株式の配当金などの配当所得がある場合に受けられる控除です。

「剰余金の配当」「利益の配当」「剰余金の分配」「証券投資信託または特定投資信託の収益分配金」などが対象です。

ここがポイント!

配当金は、配当控除の適用を受ける「総合課税」の他に、「源泉分離課税」方式、株式などと損益通算を行う「申告分離課税」と3種類の納税方式があります。本記事のテーマは、税額控除のため「総合課税」で受けられる配当控除について解説します。

控除金額

配当控除 =

課税所得金額が1,000万円以下の場合:配当所得 × 10%

課税所得金額が1,000万円を超える場合:配当所得 × 5%

配当控除は内国法人からの配当金に限られます。海外の法人から受け取る配当金は対象外です。

また、上場株式等で配当等について申告分離課税を選択した場合、申告分離課税しか選択できない特定公社債などの利子についても、配当控除は適用できません。

配当控除の対象外について、詳しくは以下の通りです。

配当控除の対象外

- 基金利息

- 私募公社債等運用投資信託等の収益の分配に係る配当等

- 国外私募公社債等運用投資信託等の配当等

- 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

- 特定外貨建等証券投資信託の収益の分配に係る配当等

- 適格機関投資家私募による投資信託から支払を受けるべき配当等

- 特定目的信託から支払を受けるべき配当等

- 特定目的会社から支払を受けるべき配当等

- 投資法人から支払を受けるべき配当等

- 確定申告不要制度を選択したもの

- 申告分離課税制度を選択したもの

出典:国税庁

詳しくは国税庁のHPをご覧ください。

外国税額控除

外国税額控除とは、日本国内に居住している人が外国で所得を得て、その所得に対して外国に税金を納めている場合に受けられる控除です。

国内居住者は全ての所得金額に応じて日本の所得税が課税されますが、外国で生んだ所得については、その国の税金がかかります。

このように日本と外国で二重に課税されることを防ぐために、この控除が設けられました。

外国税額控除の対象となるのは、例えば以下のような方です。

- 日本に居住し、外国株式・外国ETF・外国投資信託で配当所得を得た人

- 日本に居住し、外国で不動産所得や売買益を得た人

- 日本の企業が海外で得た所得

控除金額

外国税額控除 = 全世界分の所得税額 × $\frac{国外所得金額}{所得総額}$

詳しくは国税庁のHPをご覧ください。

寄附金税額控除

寄附金税額控除とは、都道府県や市区町村、特定の団体に寄附した場合に受けられる控除です。

ここで指す特定の団体とは、国、地方公共団体や日本赤十字社などのNGO法人、認定NPO法人、公益社団法人等の公共性の高い団体を指します。

控除金額

- 政党等寄附金特別控除

控除金額 =(政党等に対する寄附金の合計額 − 2,000円)× 30% - 認定NPO法人等寄附金特別控除

控除金額 =(認定NPO法人等に対する寄附金の合計額 − 2,000円) × 40% - 公益社団法人等寄附金特別控除

控除金額 = (公益社団法人等に対する一定の要件を満たす寄附金の合計額 − 2,000円)× 40%

寄付金の控除は、所得控除の一つである「寄附金控除」で受けるか、税額控除である「寄付金税額控除」で受けるかを選択することができますが、ほとんどの場合「寄付金税額控除」の方がお得になります。

さらに詳しく!

NPO法人に寄付をする場合、「認定」NPO法人かどうかを必ず確認してください。

現在国内に5万以上のNPO法人が存在しますが、認定NPO法人はわずか1,174法人です(2020年9月11日現在)。認定NPO法人は、内閣府のHPから確認できます。

また、社団法人や財団法人に寄付をする場合も、「公益」社団法人・財団法人かどうかを確認してください。

社団法人や財団法人には「一般」と「公益」が存在しますので、ご注意ください。

詳しくは、国税庁のHPをご覧ください。

住宅借入金等特別控除

住宅借入金等特別控除とは、通称「住宅ローン控除」と呼ばれ、一定の住宅を購入または新築、増築、改築を行なった場合に受けられる控除です。

住宅ローン控除を受けるためには、「自らが居住する住宅」「床面積が50平方メートル以上」「ローン借入期間が10年以上」「ローンを受ける年の年収が3,000万円以下」などの要件があります。

控除を受けられる期間は、最長で10年間 です。

控除金額

控除金額 = 年末ローン残高 × 1%

また、住宅取得時の消費税が、8%または10%の場合は控除上限額が40万円で、それ以外の場合は控除上限額は20万円です。

さらに詳しく!

バリアフリーや省エネ性、耐震性などの条件を満たした「認定長期優良住宅」や環境に配慮した「低炭素建築物」は控除上限が年50万円までです。

詳しくは、国税庁のHPをご覧ください。

住宅耐震改修特別控除

住宅耐震改修特別控除とは、住宅の耐震工事を行なった場合に受けられる控除です。

地震に対する安全面の向上を目的とした増築、改修、修繕、模様替えなどの工事を、2021年12月31日までに完了し、居住することが条件です。

「昭和56年5月31日以前に建築された家屋で、自己の居住目的であること」「耐震改修をした家屋が、現行の耐震基準に適合するものであること」の要件があります。

控除金額

控除金額 = 工事費用 × 10%

控除上限額 = 25万円

先ほど紹介した住宅借入金等特別控除(住宅ローン控除)や、次に説明する住宅特定改修特別控除などとも、条件を満たせば併せて適用ができます。

詳しくは、国税庁のHPをご覧ください。

住宅特定改修特別控除

住宅の省エネ改修工事やバリアフリー改修工事を含む増改築を行なった場合に受けられる控除です。

控除を受けるためには、住宅耐震改修特別控除と同様に、2021年12月31日までに工事を完了させ居住しなければなりません。

「工事完了から6ヶ月以内に居住すること」「床面積が50平方メートル以上であり1/2以上が居住目的であること」「税額控除を受ける年の年収が3,000万円以下であること」などの要件があります。

控除金額

控除金額 = 改修工事費用 × 10%

控除上限額 =

省エネリフォーム = 250万円

省エネリフォーム(太陽光発電設備を設置)= 350万円

バリアフリーリフォーム = 250万円

詳しくは、国税庁のHPをご覧ください。

認定住宅新築等特別控除

認定住宅新築等特別控除とは、認定長期優良住宅の新築または取得をした場合に受けられる控除です。適用期限は2021年12月31日までです。

「新築日・取得日から6ヶ月以内に居住すること」「床面積が50平方メートル以上であり1/2以上が居住目的であること」「税額控除を受ける年の年収が3,000万円以下であること」などの要件があります。

認定長期優良住宅とはその名の通り、長期に渡って住むことのできる優良な住宅で、居住環境等の配慮がなされています。

控除金額

控除金額 = 住居費用 × 10%

控除上限額 = 650万円

詳しくは、国税庁のHPをご覧ください。

その他の税額控除

ほとんどの方が対象外にはなりますが、税額控除には法人向けのものまでさまざまな種類があります。

- 試験研究を行った場合の特別控除

- 高度省エネルギー増進設備等を取得した場合の特別控除

- 中小事業者が機械等を取得した場合の特別控除

- 地域経済けん引事業の促進区域内において特定事業用機械等を取得した場合の特別控除

- 地方活力向上地域等において特定建物等を取得した場合の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の特別控除

- 特定中小事業者が経営改善設備を取得した場合の特別控除

- 特定中小事業者が特定経営力向上設備等を取得した場合の特別控除

- 給与等の引上げ及び設備投資を行った場合等の特別控除

- 認定特定高度情報通信技術活用設備を取得した場合の特別控除

- 革新的情報産業活用設備を取得した場合の特別控除

さいごに この記事が30秒で理解できる!

税額控除は、所得税の節税に高い効果を発揮しますが、自己申請で確定申告が必要となるため、数十万円もの節税チャンスを逃している方もいらっしゃいます。

税額控除は種類が豊富にありますが、「配当を受け取る場合」「外国に所得がある場合」「寄付をした場合」「住宅を購入・改築した場合」が、適用できる主要な税額控除です。

適用できる税額控除があったら、確定申告し、節税に繋げてみてください。

最後まで読んでいただき、ありがとうございます。