こんな悩みはありませんか?

- 仮想通貨(暗号資産)にいくらの税金がかかるのか知りたい

- 仮想通貨(暗号資産)にかかる税金を節税したい

- 仮想通貨(暗号資産)の取引で損失が出た場合の税金について知りたい

数年前に仮想通貨バブルの影響で「億り人」という言葉が注目されましたが、億り人の大半は税金の知識に疎く破産する事態に見舞われています。

仮想通貨は株式投資などの投資とは所得の区分が異なり、税務上は不利な所得として扱われます。

しかし、場合によっては最大22%の節税ができるので、知っておいて損はありません。

この記事では、FP(ファイナンシャルプランナー)監修のもと、「仮想通貨が課税されるタイミング」「仮想通貨の税区分や確定申告」「仮想通貨で損した場合の措置」「節税の仕方」などについて解説しています。

結論からいえば、仮想通貨は雑所得の扱いとなるため、給与などと合算され累進課税で課税されます。

最大で55%もの課税がされてしまうので、法人化することで最大22%の節税につなげることができます。

それでは、本編をどうぞ!

続きを見る

所得税の税率と計算方法を完全理解!年末調整で節税する方法も解説

目次

仮想通貨に税金が課税されるタイミング

仮想通貨は保有しているだけでは課税されず、取引のタイミングで税金がかかります。

ビットコイン、イーサリウム、リップルなどどの通貨でも同じです。

仮想通貨 課税されるタイミング

- 仮想通貨を売却したとき

- 仮想通貨で買い物をしたとき

- 仮想通貨を別の仮想通貨と交換したとき

- 仮想通貨をマイニングで入手したとき

仮想通貨を売却したとき

保有している仮想通貨を購入金額よりも高く売却し、利益が出た場合に課税されます。

具体例

仮想通貨を50万円で購入し、100万円で売却

売却価格100万円 − 購入価格50万円 = 50万円

差額の50万円が課税対象となります。

仮想通貨で買い物をしたとき

仮想通貨を購入した時よりも値上がりした仮想通貨で、物やサービスを購入した場合に課税されます。

具体例

50万円で購入した仮想通貨で、100万円の中古車を購入

(50万円の仮想通貨が100万円に値上がりした)

中古車の代金100万円 − 購入価格50万円 = 50万円

差額の50万円が課税対象となります。

仮想通貨を別の仮想通貨と交換したとき

保有している仮想通貨を別の仮想通貨と交換して利益が出た場合に課税されます。

具体例

50万円で購入したビットコインを、イーサリウム100万円分に交換

(50万円の仮想通貨が100万円に値上がりした)

交換価格100万円 − 購入価格50万円 = 50万円

差額の50万円が課税対象となります。

仮想通貨をマイニングで入手したとき

マイニングに参加し、その報酬として仮想通貨を受け取った場合は、受け取り時の時価から、マイニングに要した費用を差し引いた金額が課税対象となります。

この記録作業を成功させた人には、見返りとして新たに発行された仮想通貨が支払われます。仮想通貨を新規発行する行為を「採掘(マイニング)」と呼ぶのです。

仮想通貨は雑所得に区分される

2017年12月に国税庁が、仮想通貨の取引で得た利益は雑所得に区分されると発表しました。

雑所得は、給与所得や配当所得などの10種類に区分される所得のどこにも区分されない所得です。

-

副業の税金の扱いは?雑所得の計算と副業のデメリットを解説【FP監修】

続きを見る

総合課税の扱いとなるため、給与所得などと合算され累進課税にて課税されます。

累進課税は、以下の表の通り4,000万円以上の所得では45%の所得税(+10%の住民税)が課される大変重い税金です。

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え、330万円以下 | 10% | 97,500円 |

| 330万円を超え、695万円以下 | 20% | 427,500円 |

| 695万円を超え、900万円以下 | 23% | 636,000円 |

| 900万円を超え、1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え、4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超え | 45% | 4,796,000円 |

雑所得を納税するには、確定申告が必要になります。

確定申告時には、以下の書類の提出を求められる可能性がある(青色申告時は必須)ので、準備しておきましょう。

確定申告の申請書類

- 1年間の収支の一覧

- 1年間の取引の一覧

- 1年間の経費の一覧

- 経費とした分の領収書

- 仮想通貨で買い物をした時の領収書

仮想通貨取引における経費とは、「出金手数料」「取引手数料」「投資のコンサルティング費用」などが考えられます。どこまで経費として認められるかは、最終的には税務署の判断となるため、経費として計上することの論理的で正当な説明がつくものだけを計上しましょう。

さらに詳しく!

2017年7月から、ビットコインをはじめとした仮想通貨の消費税が非課税になりました。

それ以前は、ビットコインを「モノ」と位置づけていたため、消費税の課税対象だったのです。

仮想通貨は、法整備が進むよりも前にものすごい勢いで市場に流通したため、しっかりと税務上の扱いが確定したのも2017年までかかってしまったのです。

確定申告が必要な場合

雑所得が一定以上あると確定申告が必要になります。

しかし、属性に応じて確定申告が必要になる金額が異なるので注意しましょう。

給与所得者の場合

サラリーマンなどの給与所得者が、年間の雑所得が20万円を超えた場合は確定申告が必要です。

所得が20万円以下なら確定申告は不要ですが、仮想通貨以外にも雑所得に該当する所得があり、合計が20万円を超えていても確定申告が必要です。

また、給与所得が2,000万円以上の方や、2ヶ所以上から給与を得ている方は、20万円以下の雑所得も含めて確定申告をしなくてはなりません。

公的年金受給者の場合

公的年金の収入が400万円以下で、雑所得が20万円を超える場合は確定申告が必要です。

給与所得者と同様に、仮想通貨以外の雑所得との合計が20万円を超える場合、公的年金の総支給額が400万円を超える場合も確定申告をしなくてはなりません。

専業主婦や学生の場合

専業主婦や学生で、雑所得が38万円を超える場合は確定申告が必要です。

その場合、扶養から外れ配偶者控除や配偶者特別控除、扶養控除の対象外となります。

売買損益による所得の計算方法

仮想通貨の売買による1年間の合計所得額を計算するためには、仮想通貨の購入単価を調べなければなりません。

購入単価を調べる方法は「移動平均法」と「総平均法」の2種類あります。

どちらの計算方法を採用しても、将来に渡って生じる所得は同じです。

ただし、所得税は累進課税制度を採用しているので、単年度で考えると税率が変わることもあります。

一度選択した計算方法は、原則として3年間変更することができないので注意しましょう。

| 移動平均法 | 仮想通貨を購入する度に、取得価額を算出する方法 |

| 総平均法 | 基準期間の購入合計金額を、購入合計数量で割って算出する方法 |

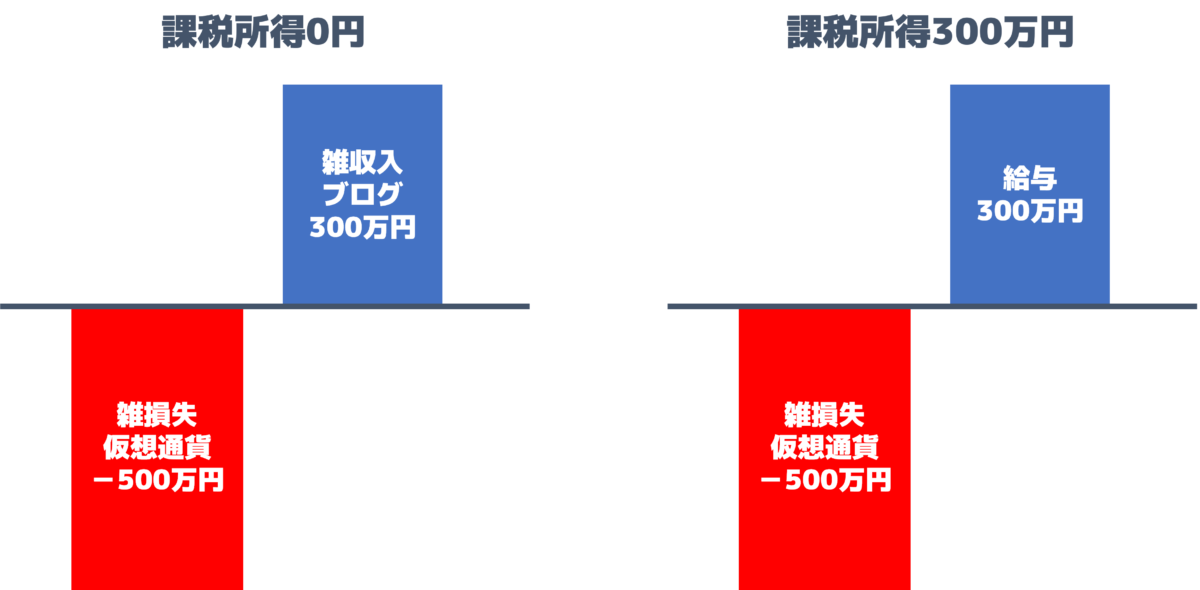

仮想通貨の取引で損失が出た場合の注意

仮想通貨は、雑所得に該当する所得の赤字と相殺は可能ですが、給与所得など他の所得との相殺はできません。

図の例のように、仮想通貨で500万円の赤字が出た場合、雑所得に該当するブログのアフィリエイト収入300万円と相殺して、課税所得が0円になります。

一方で、仮想通貨で500万円の赤字が出た場合、給与所得の300万円とは相殺できないので、給与所得300万円に対する課税と、500万円の赤字が残る計算です。

仮想通貨の節税方法

納税不要な範囲で取引を行う

ビットコインなどの仮想通貨は、取引した時点で「利益が出た」とみなされ、課税対象になります。

そのため、単に仮想通貨を買ったり、保有している状態では、課税対象とはなりません。

つまり、給与など他の所得や、同じ雑所得の区分になる所得と調整して、納税額をコントロールするといいでしょう。

ちょくちょく取引をすると、そのぶん課税対象が増えます。

ある程度長期的な視野を持ち、取引をするにしろ確定申告が不要な範囲で取引をするとトータルの納税額はかなり抑えられます。

節税効果絶大の「法人化」

納税額が900万円以上の場合は、法人化を検討するべきです。

個人の場合は、所得が900万円超の場合には、住民税と合わせて最大43%の税率になりますが、法人税は800万超で23%、法人住民税などを含めた実効税率も最大約33%です。

法人化するには、株式会社で約30万円、合同会社で10万円程度かかることや、手続きが煩雑なことなど、大変な点も多々あります。

また、事業として認められれば、損益通算や繰越控除も活用できたり、経費の幅が広がるので見た目以上の節税効果が期待できます。

まとめ この記事が30秒で理解できる!

仮想通貨は以下の4つ取引のタイミングで課税されます。

- 仮想通貨を売却したとき

- 仮想通貨で買い物をしたとき

- 仮想通貨を別の仮想通貨と交換したとき

- 仮想通貨をマイニングで入手したとき

雑所得の扱いとなるため、給与所得などと合算され累進課税にて課税されます。

しかし、仮想通貨で損をしても他の所得をマイナス調整することはできないので注意が必要です。

仮想通貨で稼いだら、納税することを忘れずに確実に申告しましょう。